急な出費でお金が足りず、クレジットカードの枠も使い切ってしまった方は多いはずです。

バンキットカード(BANKIT)はアプリ完結型のVISAプリペイドカードで、アプリ内のスマートクレカ(旧おたすけチャージ+プラスから2025年1月22日に名称変更)を使えば後払いで残高を用意し、現金化につなげられます。

本記事では、自力で現金化するルートと専門業者を利用するルートの2つを比較しながら、安全な業者選びのポイントまで詳しく解説します。

結論として、バンキットカード対応の専門業者利用がおすすめです。

お客様の8割以上がリピーター!

お手続きはWEB完結!

20時迄お手続き完了で即振込OK!

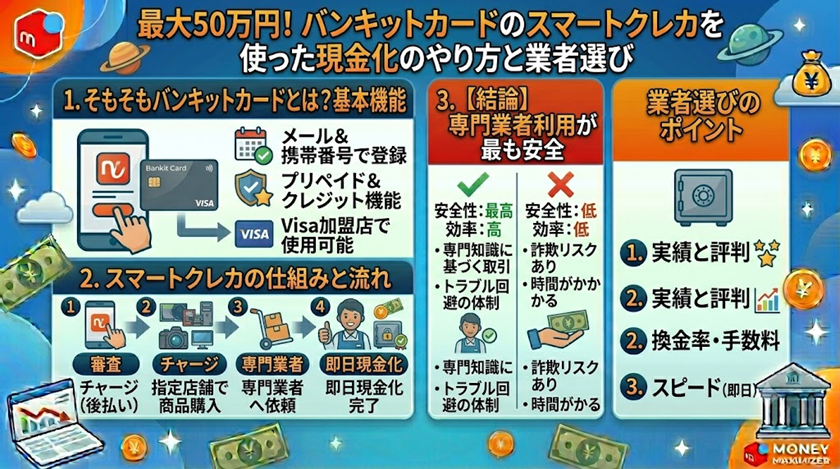

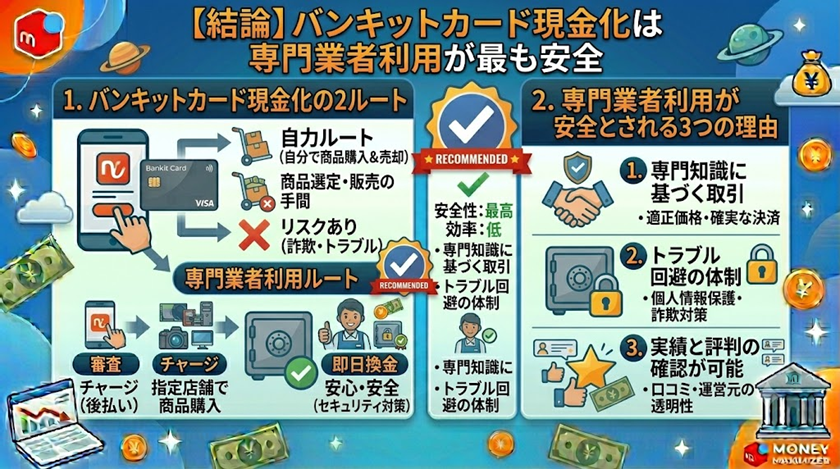

【結論】バンキットカード現金化は専門業者利用が最も安全

バンキットカードの現金化を検討する場合、結論からお伝えすると専門業者を利用する方法が最も安全で効率的です。

理由は、自力で換金性の高い商品を売りさばくよりも、対応業者を経由した方が手間とリスクを抑えられるためです。

ここでは、まず2つのルートの違いと、業者利用が推奨される理由を整理します。

バンキットカード現金化には自力と業者利用の2ルートがある

バンキットカードの現金化には大きく2つのルートが存在します。

1つは自分で換金性の高い商品を購入し、フリマアプリや買取店で売却する自力スキームです。

もう1つは、バンキットカード対応の専門業者に依頼し、申込から入金まで代行してもらう業者利用スキームです。

それぞれ手間・換金率・スピードが大きく異なるため、自分の状況に合わせて選びましょう。

業者利用が安全とされる3つの理由

専門業者の利用が安全とされる理由は、主に以下の3つです。

- 手順がシンプルで初心者でも迷わない

- 最短即日で口座入金が完了するスピード感

- 換金率が75〜85%と安定しやすい

自力スキームでは商品の選定・出品・梱包・発送まで全工程を自分でこなす必要があり、売却までに数日以上かかるケースも珍しくありません。

一方、専門業者を利用すれば、申込から振込まで一気通貫で進められるため、急な出費にも対応しやすくなります。

違法業者を避ける業者選びの工夫さえできれば、リスクを大きく抑えながら現金化できます。

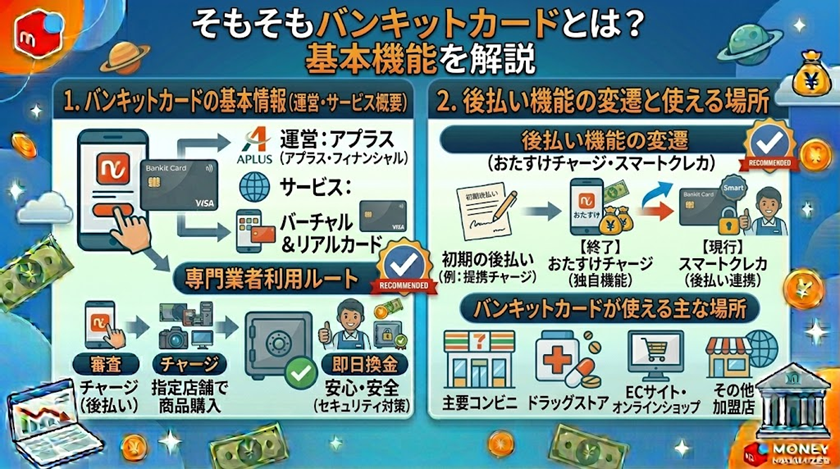

そもそもバンキットカードとは?基本機能を解説

バンキットカードを使い慣れていない方のために、まずは基本機能から整理します。

特に2025年に後払い機能の名称変更があったため、現役の機能と廃止された機能を混同しないよう注意が必要です。

ここからは運営会社・カードの種類・利用可能な場所までを順番に確認しましょう。

バンキットカードの基本情報(運営・サービス概要)

バンキットカードは株式会社アプラス(SBI新生銀行グループ)が運営するアプリ型VISAプリペイドカードです。

スマホアプリ1つで会員登録から発行・利用までが完結し、銀行口座やクレジットカードがなくても始められます。

カードにはバーチャルとリアルの2種類があり、即時発行できるバーチャルカードはネット決済にすぐ使えます。

リアルカードは郵送で受け取り、街中の実店舗でも利用可能です。

運営元がSBI新生銀行グループの株式会社アプラスである点は、安心して利用する大きな判断材料といえます。

バンキットカードに搭載された後払い機能の変遷

バンキットカードの後払い機能は、過去から現在にかけて変遷をたどっています。

- 2024年11月25日: おたすけチャージ(通常版)の新規受付終了

- 2025年1月22日: おたすけチャージ+プラスがスマートクレカへ名称変更

- 2026年現在: 現役の後払い機能はスマートクレカのみ

過去にバンキットカードを利用していた方の中には「おたすけチャージ」の名前で覚えている方もいるはずです。

しかし、2026年時点で新規に申し込めるのはスマートクレカのみとなっています。

旧おたすけチャージ+プラスの利用者は、2025年1月22日以降は自動的にスマートクレカへ切り替わっている形です。

現金化を検討する際は、最新名称のスマートクレカを前提に手順を進めましょう。

バンキットカードが使える主な場所

バンキットカードはVISA加盟店であれば、国内外を問わず幅広く利用できます。

ネット通販(Amazon・楽天市場等)はもちろん、コンビニ・家電量販店・百貨店などの実店舗でも決済可能です。

VISA加盟店の決済端末があれば利用できるため、対応店舗の幅広さが大きな強みといえます。

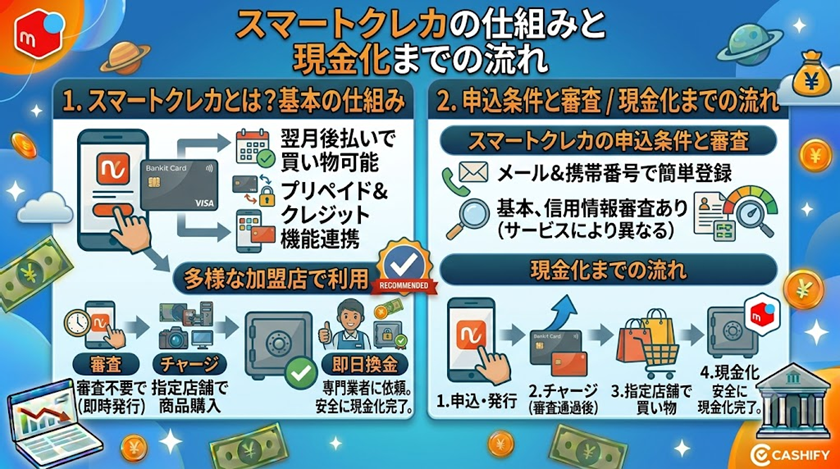

スマートクレカの仕組みと現金化までの流れ

ここからは記事の中心となるスマートクレカについて深く解説します。

スマートクレカは旧おたすけチャージ+プラスから名称変更された機能で、バンキットカード残高を後払いで補充できる仕組みです。

仕組み・申込条件・現金化までの全7ステップを順番に確認すれば、申込から入金まで迷わず進められます。

利用枠の大きさと審査の厳しさを理解した上で、自分に合うか判断しましょう。

スマートクレカとは?基本の仕組み

スマートクレカはバンキットアプリ内で完結するクレジットカード機能です。

2025年1月22日に旧おたすけチャージ+プラスから名称変更され、2026年現在の現役後払い機能として運用されています。

ショッピング枠は最大50万円、キャッシング枠は最大10万円まで利用でき、1回あたり1,000〜50,000円の範囲でバンキットカード残高にチャージ可能です。

申込条件は18歳以上で電話連絡が取れる方となっており、利用代金は翌月口座引き落としで精算されます。

旧おたすけチャージの利用枠が3,000円〜6,000円だったのに対し、スマートクレカは最大50万円の大型枠へ大きく拡張された点が特徴です。

バンドルカード(最大5万円)と比較しても10倍規模の利用枠で、まとまった支払いにも対応できます。

アプリ完結型のため、店頭での書類提出や対面手続きは不要です。

スマートクレカの申込条件と審査

スマートクレカを利用するには、本人確認と金融審査の両方をクリアする必要があります。

本人確認では運転免許証・マイナンバーカード等の公的書類が必須で、金融審査ではCIC等の信用情報機関への照会が行われます。

バンドルカードのような気軽さはなく、クレジットカード並みの審査が実施されるため、信用情報に延滞や事故情報があると審査落ちの可能性が出てきます。

初回の利用枠は1万円〜数万円程度に設定されることが多く、利用実績を積むことで段階的に拡大される仕組みです。

申込者の属性は幅広く、主婦・パート・アルバイト・派遣・自営の方でも申込可能となっています。

ただし、収入・在籍状況の自己申告内容と信用情報を総合的に判断する形のため、過去の延滞歴がある方は慎重な確認が必要です。

申込後の電話連絡で在籍確認や本人確認が行われるケースもあるため、日中の電話対応が可能な状態で申し込みましょう。

申込から現金化までの全7ステップ

スマートクレカを使った現金化は、以下の流れで進めます。

- バンキットアプリをスマートフォンにダウンロード

- バンキット会員登録(電話番号認証で本人確認)

- スマートクレカ申込(本人確認書類提出・金融審査)

- 審査通過後、利用枠が確定して利用開始

- バンキットカード(VISAプリペイド)にスマートクレカで残高補充

- バンキットカード対応の業者にVISA決済で申込

- 業者から指定口座に現金が振込まれて完了

ステップ1〜2はアプリ操作のみで5〜10分程度、即時完了します。

ステップ3〜4の金融審査は最短即日〜数日かかるケースが多く、書類不備があると追加で日数が必要です。

ステップ5でスマートクレカの利用枠からバンキットカード残高へチャージし、ステップ6〜7で現金化が完結します。

入金まで進んだ後は、翌月の口座引き落とし日までに登録口座へ請求額を入金する流れです。

口座残高不足で引き落としに失敗すると、督促・延滞利息・信用情報登録のリスクが発生するため、引き落とし日前の入金確認は必須です。

バンキットカードで現金化する2つの方法【自力 vs 業者利用】

バンキットカードの現金化には、大きく分けて自力で進める方法と専門業者を利用する方法の2種類があります。

それぞれ手順・換金率・スピード・リスクが異なるため、自分の状況に合う方を選ぶことが大切です。

ここからは6項目の比較表で違いを整理し、両者の具体的な手順を解説していきます。

判断材料を揃えてから、納得した上で進めましょう。

自力 vs 業者利用 6項目比較表

両者の違いを項目別に並べると、選び方の基準が見えやすくなります。

手順の複雑さ・入金スピード・換金率・必要スキル・トラブルリスク・違法業者リスクの6項目で比較した結果が以下の通りです。

換金率と入金スピードを優先するなら業者利用、業者選びのリスクを避けたいなら自力という整理が成立します。

| 比較項目 | 自力で現金化 | 業者利用 |

|---|---|---|

| 手順の複雑さ | 商品選定〜出品〜売却まで全部自分 | 申込→商品受取or買取依頼で完了 |

| 入金スピード | 数日〜1週間 | 最短即日 |

| 換金率 | 60〜70%(個人売買は買い叩かれやすい) | 75〜85% |

| 必要なスキル | 中古品の相場感・梱包・発送 | 不要 |

| トラブルリスク | 個人取引で売れない・連絡断絶等 | 業者対応で発送・入金が確実 |

| 違法業者リスク | なし(自己責任) | 業者選び次第(5ポイントで回避) |

自力で現金化する4ステップ

自力で現金化する場合は、VISA加盟店で商品を購入して売却する流れが基本です。

- VISA加盟店で換金性の高い商品を選定(家電・ギフト券・ブランド品等)

- バンキットカード(スマートクレカで補充した残高)で商品を購入

- フリマアプリ(メルカリ・ラクマ)または買取店で売却

- 売却代金の入金確認

ステップ1で重要なのは商品の流動性で、人気家電や有名ブランド品を選ぶと売却までのスピードが上がります。

ステップ2ではバンキットカードのVISA決済が使える店舗を事前に確認し、決済エラーを防ぎましょう。

ステップ3のフリマアプリは買取店より高値が付きやすい一方、出品から売却まで数日〜1週間かかる点に注意が必要です。

買取店は即金性が高いものの、60〜70%程度に買い叩かれるケースが多く、換金率は下がりやすい傾向があります。

業者利用で現金化する3ステップ

業者利用の場合は、申込から入金までの手順が大幅に簡略化されます。

- バンキットカード対応の専門業者に申込(金額・連絡先・本人確認書類を入力)

- バンキットカードのVISA決済で指定商品の購入または買取依頼を実行

- 業者から指定口座へ現金が振込まれて完了

ステップ1ではバンキットカード対応を明示している業者を選び、対応していない業者への申込を避けることが重要です。

ステップ2の決済方式は業者により異なり、買取型(商品を受け取って後日売却)と先払い型(業者指定商品を購入)の2パターンがあります。

ステップ3の入金は最短即日〜数時間で完了するケースが多く、急な出費にも対応しやすい仕組みです。

換金率は75〜85%が相場で、自力での売却より高い水準が期待できます。

ただし、業者選びを誤ると違法業者・出金トラブル・個人情報悪用のリスクが発生するため、後述の5ポイントで慎重に見極めましょう。

バンキットカード現金化の換金率・入金スピード相場

バンキットカード現金化の換金率と入金スピードは、選ぶ経由方法によって大きく変わります。

自力ルートと業者利用ルートでは、手元に残る金額や入金完了までの所要時間に差が出やすい傾向です。

ここでは、4つの経由方法を比較表で整理しつつ、換金率が変動する主な要因まで詳しく解説します。

経由方法別の換金率・入金スピード比較表

経由方法ごとの相場感を一覧で押さえると、自分の状況に合うルートを選びやすくなります。

以下の比較表は、自力スキームと業者利用スキームをそれぞれ2パターンに分けて整理しました。

| 経由方法 | 換金率目安 | 入金スピード |

|---|---|---|

| 自力(VISA加盟店で商品購入→個人売買) | 60〜70% | 数日〜1週間 |

| 自力(ギフト券系購入→売却) | 70〜80% | 即日〜翌日 |

| 業者利用(先払い・買取型) | 75〜85% | 最短即日 |

| 業者利用(商品買取型) | 80〜90% | 翌日 |

換金率を最優先するなら、商品買取型の業者利用が有力な選択肢です。

入金スピードを重視するなら、先払い・買取型の業者利用が選びやすい候補です。

自力スキームでも、ギフト券系の購入と売却を組み合わせれば即日〜翌日の換金が見込めます。

ただし、自力ルートは出品トラブルや買い叩きで換金率が下振れする点に注意が必要です。

換金率が変動する4つの要因

同じバンキットカード現金化でも、状況次第で換金率は±10%以上動くケースがあります。

換金率に影響する主な要因は、以下の4つに整理できます。

- 商品の流動性(ギフト券>家電>ブランド品の順で換金率が高い)

- 業者の在庫状況(指定商品の在庫が偏ると換金率や入金時間に影響)

- 申込時間帯(金融機関の振込対応時間外は翌営業日扱い)

- 初回 or リピート利用(初回優遇キャンペーンで上乗せされる場合あり)

1つ目の流動性は最も影響が大きく、ギフト券系は需要が安定しているため高い換金率が出やすい傾向です。

家電やブランド品は単価が大きい一方、買い手のタイミング次第で売却まで時間がかかります。

2つ目の在庫状況は、業者が指定する商品の在庫が薄いと提示換金率が落ちるケースがあります。

業者によっては、在庫補充のタイミングを案内してくれる場合もあるため事前確認が有効です。

3つ目の申込時間帯は、銀行振込の対応時間を過ぎると入金が翌営業日にずれ込む点に注意が必要です。

土日祝の申込は、口座入金が翌週月曜になるケースもあるため余裕を持って動きましょう。

4つ目の初回 or リピートについては、初回優遇キャンペーンで換金率が+2〜5%上乗せされる例が見られます。

リピート利用時は、過去実績に応じた優遇枠が用意されている業者も存在します。

バンキットカード現金化のメリット・デメリット

バンキットカード現金化には、大型枠を活かせるメリットと、申込前に押さえたいデメリットの両面があります。

申込前に両方を整理しておくと、想定外のトラブルや出費を避けやすくなります。

ここでは、メリット4つとデメリット4つを順番に解説します。

バンキットカード現金化のメリット4つ

バンキットカード現金化の主なメリットは、以下の4つです。

- 最大50万円の大型枠でまとまった金額を確保しやすい

- アプラス(SBI新生銀行グループ)の信頼性が高い

- アプリ完結で申込から利用まで完了する利便性

- VISA加盟店で広く使える汎用性

1つ目のメリットは、スマートクレカの利用枠が最大50万円まで広がる点です。

バンドルカードのポチっとチャージ(最大5万円)と比べても、まとまった金額を確保しやすい仕組みです。

2つ目のメリットは、運営のアプラスがSBI新生銀行グループである点に由来する信頼感です。

無名のチャージ式アプリと比べ、金融基盤の安定性で安心して利用しやすくなります。

3つ目のメリットは、申込・チャージ・利用までアプリ内で完結する手軽さです。

店舗来店や書類郵送が不要なため、急な現金化ニーズにもスピード感を持って対応できます。

4つ目のメリットは、VISA加盟店であれば全国どこでも決済に使える汎用性の高さです。

家電量販店・ネットショップ・ギフト券販売サイトなど、現金化向けの店舗を幅広く選べます。

バンキットカード現金化のデメリット4つ

メリットの一方で、申込前に把握したいデメリットも4つあります。

- 本人確認+金融審査が必須(手軽さは弱め)

- 翌月口座引き落としによる支払い負担

- 規約違反リスク(スマートクレカの利用規約抵触)

- 違法業者の存在

1つ目のデメリットは、スマートクレカ申込時に本人確認書類と金融審査が必要な点です。

バンドルカードのような気軽さは弱く、申込から利用開始まで時間がかかる場合があります。

2つ目のデメリットは、利用額が翌月の口座引き落としでまとめて請求される仕組みです。

返済原資を確保できないと、引き落とし不能による信用情報への影響が発生する可能性があります。

3つ目のデメリットは、現金化目的の利用がスマートクレカの利用規約に抵触する恐れがある点です。

規約違反と判断された場合、利用停止やアカウント凍結のリスクもあるため自己責任の理解が必要です。

4つ目のデメリットは、現金化業界に違法業者が混在している事実です。

業者選びを誤ると、出金トラブルや個人情報悪用の被害につながるため慎重な見極めが欠かせません。

失敗しないバンキットカード対応業者選び5つのポイント

バンキットカード現金化を業者に依頼する場合、選び方を間違えるとトラブルや実質損失につながります。

換金率の数字だけで判断すると、追加手数料や入金遅延で結果的に損する事例が後を絶ちません。

ここでは、失敗しない業者選び5つのポイントを順番に解説します。

「優良業者=リスクが低い」という視点を持つだけで、安全性は大きく変わります。

ポイント1: 換金率だけで選ばない

業者選びで最も陥りやすい失敗が、表示換金率の高さだけで判断することです。

90%超を謳う業者は、後から手数料を差し引かれ実質換金率が下がるパターンが多発します。

現実的に安全な水準は75〜85%で、この帯であれば追加コストの上乗せも起こりにくくなります。

業者の公式ページで「表示換金率=実質換金率」と明記されているか、申込前に確認しましょう。

「最大95%」のような上限提示にも、達成条件が記載されているかチェックが必要です。

ポイント2: 入金スピードの透明性

入金スピードは、申込前の比較段階で透明性を確認すべき項目です。

「最短即日」表記の業者は多いものの、その条件が公式ページに明示されているかが分かれ目です。

「即日入金保証」を例外なく打ち出す業者は、不確実な要素を無視している可能性があり警戒対象に入ります。

平日昼間の申込で90分〜数時間、夜間や土日祝は翌営業日対応というのが一般的な目安です。

申込時間帯ごとの入金見込みを案内してくれる業者は、運用面の信頼性も高い傾向があります。

ポイント3: 手数料の明確さ

換金率に並んで重要なのが、手数料体系の明確さです。

申込前の段階で、振込手数料・事務手数料・キャンペーン適用条件などが公式ページに記載されているかを確認しましょう。

「詳細はLINEで確認」「査定後にご案内」としか書かない業者は、後から不利な条件を提示してくる可能性があります。

優良業者は、手数料の発生条件や金額を事前に開示しており、入金額が事前計算しやすい仕組みです。

見積もりとの差額が大きい場合、業者選びの段階でその業者を候補から外しましょう。

ポイント4: 運営実績・口コミ

業者の信頼性を測るうえで、運営実績の長さは分かりやすい指標です。

運営年数3年以上を目安にすると、悪質業者の多くは候補から外れます。

特商法表記に運営会社名・所在地・代表者名が明記されているかも、欠かさずチェックすべき項目です。

口コミ評価は複数のレビューサイトを横断確認し、極端に良い評価のみが集まる業者は逆に注意が必要です。

実在ユーザーによる入金完了報告やトラブル対応の記録があるかで、運営姿勢が見えてきます。

ポイント5: 「優良=リスクが低い」視点

最後のポイントは、「優良業者=リスクが低い業者」という視点を持つことです。

派手なキャンペーンや業界最高換金率を打ち出す業者ではなく、誠実な対応と透明性で選びましょう。

問い合わせへの返信が早く、申込前の質問に丁寧に答える業者は、トラブル時のサポートも安定しています。

換金率が突出して高くなくても、入金遅延や追加手数料のリスクが低い業者の方が結果的に手元残金が多くなります。

ご自身のニーズと照らし、安全性を最優先にした業者選びを心がけてください。

バンキットカード現金化の注意点とリスク

バンキットカード現金化を検討する際は、利用前に把握すべきリスクが複数あります。

特にスマートクレカは金融審査を経て発行される後払い枠のため、安易な利用は信用情報への影響に直結します。

ここでは、申込前に押さえておきたい4つの注意点を順番に解説します。

スマートクレカ規約違反による利用停止リスク

スマートクレカの利用規約では、現金化目的の利用が禁止行為として明記されています。

規約違反が発覚すると、アカウント停止・利用枠ゼロ化・強制解約のいずれかが発生する可能性があります。

特に、短期間に大型枠を満額利用する取引や、同一店舗での連続決済はモニタリングの対象です。

一度停止処分を受けると、再申込時の審査通過も難しくなる点に注意が必要です。

業者利用時も、業者側の決済パターンが運営側に検知されるリスクがあるため、自己責任での判断が前提です。

翌月の口座引き落としによる支払い困難

スマートクレカの利用額は、翌月一括の口座引き落としでまとめて請求されます。

50万円の枠を満額使用した場合、翌月の引き落とし日に50万円+手数料が一度に口座から引かれます。

残高不足で引き落としに失敗すると、延滞利息と督促が発生し、最終的に法的措置に至るケースもあります。

返済原資を確保できない状態での申込は、一時的な現金確保のために将来の負債を膨らませる結果になりがちです。

利用前に翌月の収入見込みと支出予定を確認し、無理のない金額に抑える判断が欠かせません。

信用情報への影響が大きい

スマートクレカは、金融審査を経て発行される後払い枠である点で一般的なチャージ式アプリと大きく異なります。

支払い遅延や強制解約の履歴は、CIC等の信用情報機関に直接記録されます。

スマートクレカは金融審査ありのクレジットカード並みの扱いのため、信用情報への影響度は非常に大きい仕組みです。

一度事故情報が登録されると、将来のクレジットカード申込・住宅ローン・自動車ローン審査に5年程度の影響が残ります。

「気軽な後払いアプリ」感覚で延滞すると、長期にわたる金融取引制限を招くため慎重な利用が必要です。

違法業者・闇金との見分け方

現金化業界には、違法業者や闇金業者が一定数混在している実態があります。

「ツケ払い金貸し」スキームを名乗る業者は、出資法・貸金業法違反に該当するため、利用は避けましょう。

換金率90%超を無条件で保証する業者や、運営会社情報を開示しない業者は、違法業者の典型的な特徴です。

特商法表記に運営会社名・所在地・代表者名が記載されているか、申込前にしっかり確認しましょう。

判断に迷ったら、複数の業者を比較し、実績ある安全な業者のみを候補に残してください。

よくある質問(FAQ)

バンキットカード現金化に関する、よくある質問を6つにまとめました。

申込前の疑問解消にお役立てください。

まとめ

バンキットカード現金化には、自力スキームと業者利用スキームの2つの選択肢があります。

自力は手数料を抑えられる一方、商品売却の手間や換金率の不安定さがネックです。

業者利用は手数料こそ発生しますが、換金率の安定・即日入金・トラブル時のサポートで総合的に優位な選択肢です。

スマートクレカは、最大50万円の大型枠を活用できる一方で、本人確認と金融審査が必須の後払いサービスです。

支払い遅延が信用情報へ直接影響する仕組みのため、利用前に翌月の返済原資をしっかり確保してください。

業者利用を選ぶ場合は、換金率だけで判断しない・入金スピードの透明性・手数料の明確さ・運営実績・優良業者視点の5ポイントで慎重に比較しましょう。

バンキットカード対応の専門業者利用がおすすめです。

安全性と再現性を両立し、トラブルを避けながらまとまった現金を確保していきましょう。