急な出費が重なり、クレカ枠も足りずに困っていませんか。

atone(アトネ)は翌月後払いで使える便利な決済サービスで、工夫次第で現金化にも活用できます。

本記事では、自力で現金化する方法と専門業者を利用する方法の2ルートを比較し、それぞれの手順や換金率を整理しました。

業者選びで失敗しないための判断ポイントまで把握でき、安心して現金を確保できる内容です。

結論として、atone対応の専門業者利用が最もおすすめの選択肢です。

なお本記事は2026年時点の情報をもとに執筆しています。

お客様の8割以上がリピーター!

お手続きはWEB完結!

20時迄お手続き完了で即振込OK!

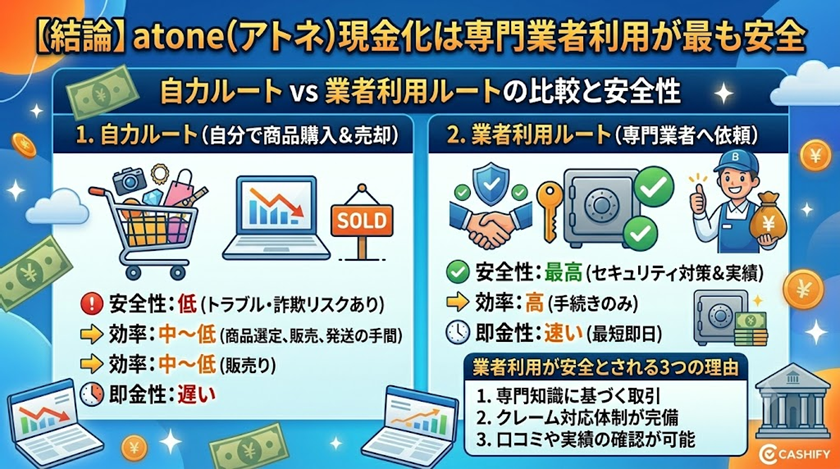

【結論】atone現金化は専門業者利用が最も安全

最初に本記事の結論からお伝えします。

atone現金化には自力ルートと業者利用ルートがあり、安全性と効率の両面で専門業者の利用が優位です。

ここでは2ルートの違いと、業者利用が安全とされる理由を簡潔に整理します。

atone現金化には自力と業者利用の2ルートがある

atoneで現金を作る方法は、大きく分けて自力ルートと業者利用ルートの2つです。

自力ルートは換金性の高い商品を購入し、フリマアプリや買取店で売却する手順を指します。

業者利用ルートは、atone対応の専門業者へ申し込み、商品購入や買取依頼を経て現金を受け取る方法です。

手間と換金率、入金スピードに大きな差があるため、自身の状況に合うルート選びが重要です。

業者利用が安全とされる3つの理由

専門業者の利用が安全とされる理由は、主に次の3点に集約されます。

- 手順がシンプルで出品作業や梱包・発送が不要

- 入金スピードが最短即日で急ぎの現金需要に応えやすい

- 換金率が75〜85%で安定しており、相場が読みやすい

自力で個人売買を行う場合、出品しても売れない・連絡が途絶える等のトラブルが発生します。

一方で業者利用は申込から入金までの導線が明確で、初心者でも完結しやすい設計になっています。

ただし業者選びを誤ると違法業者に当たるリスクもあるため、見極めの判断材料を後章で詳しく解説します。

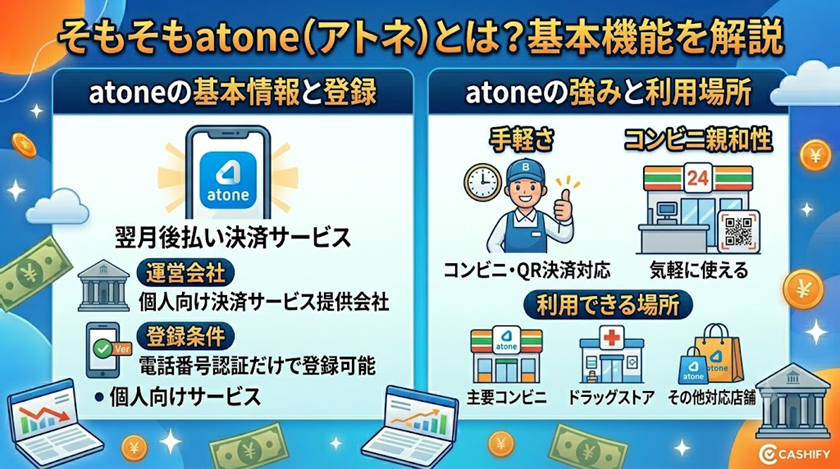

そもそもatone(アトネ)とは?基本機能を解説

atoneは、翌月後払いで買い物ができる個人向けの決済サービスです。

電話番号認証だけで登録でき、コンビニやQR決済対応店舗で気軽に使える点が特長です。

ここではatoneの運営会社・登録条件・利用できる場所などの基本情報を整理します。

atoneの基本情報(運営・登録条件)

atoneを運営するのは株式会社ネットプロテクションズで、後払い決済サービス分野で実績のある企業です。

登録条件は日本在住の18歳以上で、電話番号認証によりすぐに利用を開始できます。

本人確認は基本不要ですが、利用枠を拡大する際に追加情報の登録が求められる仕組みです。

支払いは翌月20日までに行う必要があり、コンビニ払い・口座振替・電子バーコードの3方式から選べます。

口座振替は手数料が無料となるため、継続利用するなら口座振替の登録が便利です。

atoneが使える主な場所

atoneは多様な場所で利用でき、コンビニ加盟店・対応ECサイト・QR決済対応店舗が主な利用シーンです。

コンビニ加盟店ではレジで電子バーコードを提示するだけで支払いが完了します。

対応ECサイトでは決済画面でatoneを選ぶことで、商品到着後にまとめて支払いができる流れです。

QR決済対応店舗ではatoneのアプリでQRコードを表示し、加盟店の端末で読み取って決済します。

コンビニとの親和性が高いため、日常の少額決済からネット通販まで幅広く対応できる便利さがあります。

利用履歴はアプリで一括管理できる仕様で、使いすぎを把握しやすい設計です。

atoneの強み(手軽さ・コンビニ親和性)

atoneの強みは、登録の手軽さとコンビニとの相性の良さにあります。

電話番号があれば数分で登録が完了し、難しい本人確認書類の提出は不要です。

コンビニ受取と相性が良く、ECサイトで購入した商品をコンビニで受け取りそのまま支払いに進める流れも組めます。

少額決済に特化した設計のため、月5万円までの範囲で気軽に利用できる点が日常使いに向いています。

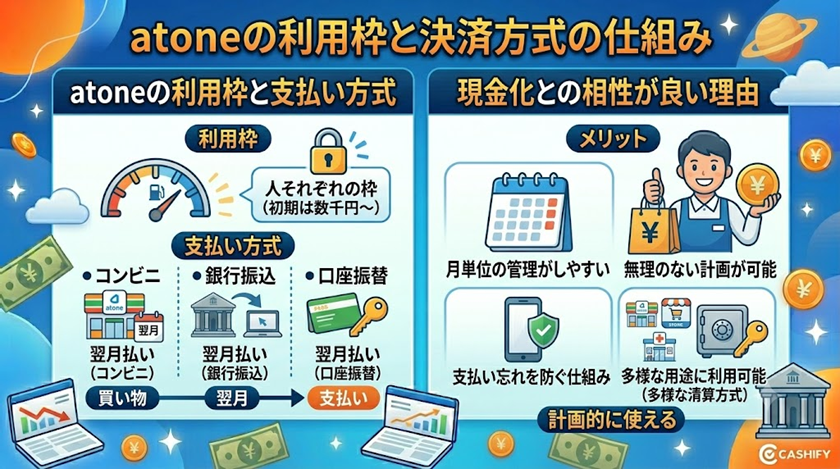

atoneの利用枠と決済方式の仕組み

atoneを現金化の手段として検討する際、まず把握しておきたいのが利用枠と支払い方式の基本構造です。

月いくらまで使えるのか・いつまでに支払うのか・どの方式で清算できるのかを正しく理解することで、無理のない計画が立てられます。

ここではatoneの利用枠と支払い方式の特徴、現金化との相性が良い理由を整理して解説します。

atoneの利用枠と支払い方式

atoneの基本となる利用枠と支払い方式は、次の表の通りです。

| 項目 | 内容 |

| 利用枠(標準) | 月最大5万円 |

| 利用枠(実績UP) | 段階的に拡大 |

| 支払期日 | 翌月20日まで |

| 支払い方法 | コンビニ・口座振替・電子バーコード |

| コンビニ手数料 | 翌月支払い時に発生 |

| 口座振替手数料 | 無料 |

利用枠の標準は月最大5万円で、登録直後から少額の買い物に使える設計になっています。

利用実績を積み重ねることで段階的に枠が拡大する仕組みのため、継続利用で使い勝手が向上します。

支払期日は翌月20日と決まっており、計画的な資金管理がしやすい点が魅力です。

支払い方法はコンビニ払い・口座振替・電子バーコードの3種類から選択でき、ライフスタイルに合わせて柔軟に対応できます。

口座振替は手数料が無料となるため、長く使い続けるなら口座振替の設定がおすすめです。

現金化との相性が良い理由

atoneは現金化の手段として相性が良い決済サービスといわれます。

その背景には、翌月一括払いの予測しやすさ・コンビニ受取との親和性・少額利用との適合性という3つの特徴があります。

翌月20日までの一括払いという明確な期限は、現金化後の返済計画を立てやすくする要素です。

複数月にまたがる分割払いと違い、支払いタイミングが1度きりのため資金繰りの見通しが立ちやすくなります。

コンビニ受取と支払いの両方に対応している点も、商品購入から売却までの導線をシンプルにします。

ECサイトで購入した商品をコンビニで受け取り、すぐに買取店へ持ち込む流れも実現可能です。

月5万円という少額利用枠は急な資金需要との相性が良く、無理のない範囲で活用できる設計といえます。

ただし現金化は本来の決済目的から外れる使い方のため、自己責任での判断が必要です。

特定の使い方を断定的に推奨するものではなく、仕組みとして相性が良い理由を中立的に整理した解説に留めます。

atoneで現金化する2つの方法【自力 vs 業者利用】

atoneで現金化する方法は、大きく分けて自力で進める方法と専門業者を利用する方法の2種類です。

両者は手順の複雑さ・入金スピード・換金率・必要なスキルなど多くの面で異なります。

自身の状況や優先したい条件に合わせて、最適なルートを見極めるための比較情報を整理しました。

ここでは6項目比較表と、それぞれの具体的な手順をステップ形式で解説します。

自力 vs 業者利用 6項目比較表

自力ルートと業者利用ルートの違いを、6つの項目で比較した一覧が次の表です。

| 比較項目 | 自力で現金化 | 業者利用 |

| 手順の複雑さ | 商品選定〜出品〜売却まで全部自分 | 申込→商品受取or買取依頼で完了 |

| 入金スピード | 数日〜1週間 | 最短即日 |

| 換金率 | 60〜70%(個人売買は買い叩かれやすい) | 75〜85% |

| 必要なスキル | 中古品の相場感・梱包・発送 | 不要 |

| トラブルリスク | 個人取引で売れない・連絡断絶等 | 業者対応で発送・入金が確実 |

| 違法業者リスク | なし(自己責任) | 業者選び次第(5ポイントで回避) |

手間の少なさと入金スピードを重視するなら業者利用、コストを最小限に抑えたい場合は自力ルートという選び方が基本です。

換金率の差も大きく、業者利用は75〜85%の安定した相場感が得られる一方、自力売却は買い叩かれやすい傾向があります。

自力で現金化する4ステップ

自力でatone現金化を行う基本の流れは、次の4ステップに整理できます。

- コンビニ・対応ECで換金性の高い商品選定

- atoneで購入

- フリマアプリor買取店で売却

- 入金確認

最初のステップは換金性の高い商品の選定で、家電・ブランド品・人気ゲーム機などが候補です。

選定後はatone対応のECサイトやコンビニで実際に購入し、商品を手元に確保します。

商品が届いたらフリマアプリへの出品や買取店への持ち込みを行い、売却を進める流れです。

売却が成立し入金が確認できた時点で完了しますが、個人売買は数日〜1週間かかる点に注意しましょう。

業者利用で現金化する3ステップ

業者利用でatone現金化を進める場合、次の3ステップで完結します。

- atone対応業者に申込

- atoneで指定商品購入or買取依頼

- 業者から入金

最初にatone対応の専門業者へ申込を行い、利用希望額や本人確認情報を送信します。

審査が通った後、業者の指示に従いatoneで指定商品を購入するか、買取依頼の手続きへ進む流れです。

商品購入型の場合は、購入完了後に業者へ商品情報を共有することで買取金額が確定します。

業者からの入金は最短即日で完了するケースが多く、急ぎの資金需要にも対応しやすい設計です。

業者名・申込先URL・連絡先などの具体的な情報は記載しませんが、後章の業者選び基準を参考に慎重な見極めを行いましょう。

atone現金化の換金率・入金スピード相場

atone現金化を検討する際、換金率と入金スピードは最重要の判断材料です。

経由方法によって相場が大きく異なり、自力派は60〜70%・業者利用派は80〜90%が一般的な水準です。

ここでは2026年時点の相場を比較表で整理し、換金率を左右する4つの要因を解説します。

経由方法別の換金率・入金スピード比較表

atone現金化の経由方法は大きく4種類あり、換金率と入金スピードのバランスがそれぞれ違います。

自力で商品購入から個人売買を行う場合は手間がかかる反面、業者選びのリスクを回避できる点が魅力です。

業者利用は手順が短く最短即日入金が可能で、急ぎの資金需要に向いています。

下の表で経由方法別の相場を比較し、自分の優先度に合わせた選び方を検討しましょう。

| 経由方法 | 換金率目安 | 入金スピード |

|---|---|---|

| 自力(コンビニ・ECで商品購入→個人売買) | 60〜70% | 数日〜1週間 |

| 自力(ギフト券系購入→売却) | 70〜80% | 即日〜翌日 |

| 業者利用(先払い・買取型) | 75〜85% | 最短即日 |

| 業者利用(商品買取型) | 80〜90% | 翌日 |

換金率が変動する4つの要因

同じatone現金化でも、状況によって換金率は数%〜10%以上の幅で変動します。

主な要因は4つに整理でき、申込前に把握しておくことで損を避けやすくなります。

- 商品の流動性

- 業者の在庫状況

- 申込時間帯

- 初回 or リピートの違い

第一の要因は商品の流動性で、ギフト券>家電>日用品の順に換金率が高くなる傾向です。

すぐに売れる商品ほど業者側の在庫リスクが小さく、利用者へ還元される割合が上がります。

第二の要因は業者側の在庫状況で、在庫過多の商品は換金率が下がる場面があります。

第三の要因は申込時間帯で、平日昼間は審査が早く進みやすく、深夜帯は翌営業日対応となるケースが一般的です。

第四の要因は初回かリピートかの違いで、初回利用は優遇キャンペーンで換金率が上乗せされる場合があります。

リピート利用時は通常レートに戻るため、初回特典の有無は事前確認しておきましょう。

atone現金化のメリット・デメリット

atone現金化は手軽さと利便性が魅力ですが、同時に請求負担や規約面のリスクも存在します。

判断材料として両面を整理しておくことで、自分にとって本当に必要な手段かを見極めやすくなります。

ここではメリット4つとデメリット4つを並べて解説し、利用前のチェックポイントを示します。

atone現金化のメリット4つ

atone現金化のメリットは手軽さと支払い猶予の組み合わせに集約されます。

代表的なメリットは次の4つで、他の後払い決済と比べてもハードルが低い点が特長です。

- 電話番号認証だけで使える手軽さ

- コンビニ・対応ECで使える広範な対応

- 翌月20日まで支払い猶予

- 24時間申込可能

第一のメリットは電話番号認証だけで使える手軽さで、本人確認書類の提出なしで初回利用が始められます。

第二のメリットはコンビニ・対応ECでの利用範囲の広さで、日常の買い物動線にそのまま組み込める点が便利です。

第三のメリットは翌月20日まで支払い猶予がある点で、給料日後の入金で清算できる柔軟性を持ちます。

第四のメリットは24時間申込可能な点で、深夜の急な資金需要にも対応しやすい使い勝手です。

atone現金化のデメリット4つ

メリットの裏側には無視できないデメリットも存在します。

主なデメリットは次の4つで、申込前にしっかり把握しておきたい注意点です。

- 翌月20日の一括請求負担

- atone利用枠を消費(月5万円が上限)

- 規約違反リスク

- 違法業者の存在

第一のデメリットは翌月20日の一括請求負担で、分割払いが選べないため翌月の家計を圧迫しやすい設計です。

第二のデメリットはatone利用枠の消費で、標準枠は月5万円が上限のため大きな金額は一度に確保できません。

第三のデメリットは規約違反リスクで、現金化を目的とした利用は規約違反に該当する可能性が高い点に注意が必要です。

第四のデメリットは違法業者の存在で、高すぎる換金率を保証する業者はトラブルの温床となりやすいため警戒しましょう。

失敗しないatone対応業者選び5つのポイント

atone対応の専門業者は数多く存在しますが、安全に取引できる業者は限られています。

換金率や入金スピードといった分かりやすい数字だけで選ぶと、想定外の手数料や対応の悪さで損をするケースもあります。

ここでは違法業者を避け、安心して取引を完結できる業者を見極める5つの判断ポイントを整理しました。

申込前に5項目を順番にチェックすることで、初心者でも見極めの精度が高まります。

業者選びの段階で時間をかけることが、結果的にトラブルを避ける最大の近道です。

急いでいる時ほど、安易な業者選びでミスをしやすい点に注意しましょう。

ここからは、5つの判断ポイントを一つずつ詳しく解説していきます。

初めて業者を利用する方は、特にポイント1の換金率の見方とポイント5の優良視点を意識しましょう。

ポイント1: 換金率だけで選ばない

業者選びで最初にチェックしたいのが、換金率の表示方法です。

公式サイトで「換金率90%超」を強調する業者は、振込手数料や事務手数料が別途差し引かれ、実質換金率が下がるケースが多く見られます。

現実的な水準は75〜85%の範囲で、表示通りの金額を確実に振り込む業者が安全な選択です。

換金率の数字だけに目を奪われず、手数料込みの実質受取額で比較する視点が損を防ぐ近道です。

申込前に「振込まで含めた実際の受取金額はいくらですか」と業者へ問い合わせることで、表示と実態のギャップを事前に把握できます。

誠実な業者ほど質問への回答が早く、内訳の説明も丁寧に行ってくれる傾向が見られます。

複数の業者を比較する際は、同じ金額・同じ商品で見積もりを取り、実質受取額の差を冷静に確認しましょう。

表示換金率と実質受取率の差が大きい業者ほど、料金体系の不透明さが目立つ傾向です。

ポイント2: 入金スピードの透明性

「最短即日入金」という表現が公式サイトに記載されていても、適用条件の明示があるかで信頼性は変わります。

平日昼間限定・初回利用限定・特定金額以上のみ等、条件を明示している業者は誠実な運営姿勢の表れです。

逆に「全件即日対応」と無条件で謳う業者は、実際の運用で時間がかかった際にトラブルへ発展しやすい傾向があります。

申込前に入金タイミングの目安を確認できる業者を選ぶことで、急ぎの資金需要にも安心して対応できます。

申込フォーム送信後の返信スピードも、入金スピードの透明性を測る材料の一つです。

30分以内に一次返信が届く業者は、運用体制が整っており入金まで滞りなく進むケースが多く見られます。

逆に返信が数時間〜半日以上空く業者は、入金処理にも時間がかかる可能性が高いといえます。

ポイント3: 手数料の明確さ

換金率以外に発生する手数料の有無は、業者選びで重要な判断材料です。

事務手数料・振込手数料・調査費といった追加費用を事前に公開している業者は、料金体系の透明性が高いと評価できます。

申込後に「振込手数料が別途発生します」と追加請求してくる業者は、書面と異なる対応をする可能性があるため要警戒です。

公式サイトのよくある質問や料金ページで手数料の内訳が明示されているかを、申込前にしっかり確認しましょう。

ポイント4: 運営実績・口コミ

業者の運営実績と口コミ評価は、トラブルリスクを下げるための重要な判断材料です。

運営年数3年以上を一つの目安に、サイト下部の運営者情報や特商法表記で実在する企業情報が確認できる業者を選びましょう。

口コミサイトでの評価件数が極端に少ない業者や、逆に全て満点評価で並ぶ業者は不自然さが残ります。

複数の口コミサイトで実体験ベースのレビューが見つかる業者は、運営の安定性を判断しやすくなります。

X(旧Twitter)やGoogleマップの口コミも併せて確認することで、リアルな利用者の声が把握できます。

悪評がゼロの業者は逆に不自然なケースも多く、多少の批判コメントがある業者の方が現実的と判断できます。

口コミの内容が「対応が丁寧」「入金が早かった」等の具体性を伴う業者は、信頼性の判断材料として活用できます。

ポイント5: 「優良=リスクが低い」視点

派手なキャンペーンやSNS広告を連発する業者より、誠実な対応姿勢を貫く業者の方が結果的にトラブルが少ない傾向があります。

換金率が1〜2%低くても、申込から入金まで滞りなく完結する業者を選ぶことで、想定外のストレスを避けられます。

「優良業者」とは派手さではなく、リスクの低さで判断する視点を持つことが大切です。

5つのポイントを総合的にチェックすることで、初めての業者利用でも安心感のある選択ができるでしょう。

複数の業者を比較する際は、5項目それぞれを点数化して総合評価する方法も有効です。

申込前のひと手間が、入金までのスムーズさと取引後の安心感に大きく影響します。

atone現金化の注意点とリスク

atone現金化は手軽な反面、知っておくべきリスクや注意点も存在します。

利用前にリスクの全体像を把握しておくことで、想定外のトラブルを避けやすくなります。

ここではatone現金化に伴う代表的な4つのリスクを整理し、それぞれの回避策も併せて解説します。

リスクを正しく理解した上で、計画的に利用することがトラブル回避の第一歩です。

各リスクは独立しているのではなく、一つのリスクが連鎖して別のリスクを引き起こすケースもある点に留意しましょう。

例えば支払い遅延は督促連絡を生み、長期化すれば信用情報への登録や他サービスへの影響へと連鎖していきます。

atone利用規約違反による利用停止リスク

atoneの利用規約では、商品売買目的以外の利用が禁止されています。

現金化を目的とした購入が発覚した場合、アカウント停止や利用枠ゼロ化といった措置が取られる可能性があります。

短期間での高額利用や、換金性の高い商品の連続購入は、不審利用と判断されるケースもあるため注意が必要です。

利用規約に違反した記録が残ると、将来atoneを再利用できなくなるリスクも伴います。

同じ運営会社が提供するNP後払い等の他サービスにも、利用制限が波及する可能性が考えられます。

規約違反を避けるためにも、現金化の頻度や金額は控えめに設定し、無理のない範囲で利用する姿勢が求められます。

翌月20日の一括請求による支払い困難

atoneは翌月20日までの一括請求が原則で、分割払いの選択肢がない点に注意しましょう。

現金化で得た金額は、手数料分を差し引いた額となるため、請求額より受取額が少なくなる構造です。

返済原資を別途確保できない状態で現金化を行うと、翌月20日に支払えないリスクが高まります。

複数月の現金化を繰り返すと、毎月の請求が雪だるま式に膨らみ返済不能の連鎖に陥る危険性もあります。

申込前に翌月の収入予定と請求額を照らし合わせ、無理のない金額に留める判断が大切です。

口座振替を設定しておくと、支払い忘れを防止しつつ手数料も無料に抑えられます。

信用情報・督促への影響

atoneの支払いが期日を過ぎると、まず督促連絡が届き延滞利息が発生します。

長期間の支払い遅延が続いた場合、信用情報機関へ登録される可能性も指摘されています。

信用情報に傷が付くと、将来クレジットカードの新規発行やローン審査に影響が及ぶリスクがあります。

atoneのアカウント停止だけでなく、他の金融サービスへの影響まで及ぶ点を理解しておきましょう。

万一支払いが遅れそうな場合は、放置せず早めにatoneサポートへ連絡することで、督促の長期化を防げます。

早期相談は信用情報への影響を最小限に抑える方法でもあり、誠実な対応姿勢が評価されるケースも見られます。

違法業者・闇金との見分け方

atone対応を謳う業者の中には、違法な「ツケ払い金貸し」スキームを展開する業者も存在します。

商品売買の実態がなく、現金を貸し付けて手数料を取る仕組みは出資法違反に該当する可能性が高い形態です。

公式サイトに運営会社情報・特商法表記がない業者、極端に高い換金率(90%超)を保証する業者は要警戒です。

申込前に運営会社の所在地・電話番号・登記情報を確認することで、闇金リスクを大幅に下げられます。

「即日融資」「ブラックOK」「審査なし」を強調する業者は、貸金業の体裁を装った闇金である可能性が高いため避けましょう。

少しでも違和感を覚えた場合は申込を中止し、別の業者を改めて検討する判断が安全です。

違法業者との取引は個人情報の悪用や追加被害につながるケースもあり、入口で見極める姿勢が大切です。

よくある質問(FAQ)

atone現金化を検討する読者から寄せられる質問を、6つに整理してお答えします。

利用前の不安を解消するための実用的な情報をまとめましたので、申込前の確認用としてご活用ください。

気になる項目から順番に読み進めることで、atone現金化の全体像が把握できます。

類似の疑問は他にも多く寄せられていますが、まずは代表的な6問で基本を押さえましょう。

- atoneで商品を購入し、その商品を売却して現金を得る「商品売買スキーム」は合法と整理されます。一方で、商品の受け渡しを伴わない「ツケ払い金貸し」は出資法違反に該当する可能性が高い形態です。業者選びの際は、商品売買の実態がある業者を選びましょう。

- 使えます。コンビニ受取で換金性の高い商品(家電・ギフト券・ブランド品等)を購入し、フリマアプリや買取店で売却する手順は自力ルートの王道です。コンビニ親和性の高いatoneの特性を活かした現金化方法で、業者を介さずに進めたい場合に向いています。

- まず督促連絡が届き、延滞利息が発生します。長期化するとアカウント停止・信用情報機関への登録・将来のクレカ審査への影響といった段階的なリスクが発生します。返済が困難になった場合は、早めにatoneサポートへ相談し、分納等の対応を協議するのが現実的な選択肢です。

- atoneの標準利用枠(月5万円)であれば、電話番号認証のみで本人確認書類なしに利用可能です。利用枠を拡大する場合は追加情報の登録が求められるため、少額の現金化で完結したい場合は標準枠の範囲内で進めるのが手軽な選択です。

- 18歳以上の方が対象です。未成年の場合は親権者の同意が必要となることがあります。

- 毎月末締め、翌月10日までの支払いが基本です。

支払い方法によって異なるため、明細で確認しましょう。 - atoneポイントは、次回以降の支払いに1ポイント=1円で充当できます。

- 利用実績を積み、支払い遅延がなければ、数ヶ月後に自動的に増枠されることがあります。

atone現金化は違法ですか?

atoneのコンビニ決済でも現金化に使える?

支払えなくなったらどうなる?

本人確認なしでもatone現金化はできる?

利用に年齢制限はありますか?

支払い期限はいつですか?

ポイントはどう使うのですか?

限度額を上げるには?

まとめ:atone現金化は専門業者利用が安心の選択

atone現金化の方法は、自力ルートと業者利用ルートの2種類に大別されます。

自力ルートはコスト面で有利ですが、出品作業や売却までの時間・労力が大きな負担です。

急ぎで現金が必要な状況や、フリマアプリでの出品作業に慣れていない方には、業者利用の方が適しています。

業者利用ルートは手順がシンプルでスピード安定・5つのポイントで違法業者を回避できる3つの強みを持ち、初心者にも扱いやすい選択肢といえます。

業者選びの5つのポイント(換金率・入金スピードの透明性・手数料の明確さ・運営実績・誠実な対応姿勢)を順番にチェックすることで、トラブルリスクを大幅に下げられます。

特に違法業者を避ける視点と、手数料込みの実質受取額を比較する視点は、初心者ほど意識したい判断材料です。

結論として、atone現金化を検討するならatone対応の専門業者利用がおすすめです。

各業者の公式情報で運営姿勢や料金体系の雰囲気を確認し、納得できる業者から取引を始めてみましょう。

急ぎの資金需要に応えつつ、翌月20日の請求にしっかり対応できる範囲で利用すれば、atoneを賢く活用できます。

本記事の情報を参考に、安全で納得感のあるatone現金化を実現してください。

業者選びの5ポイントとリスクの全体像を理解した上で行動すれば、想定外のトラブルを大幅に減らせます。

急ぎの状況でも冷静な判断を心がけることで、納得感のある現金化体験につながります。

atoneの便利さを活かしながら、計画的に資金繰りを整えていきましょう。

本記事が、安心と納得を両立できる選択の一助となれば幸いです。