「Kyashのイマすぐ入金で現金化したいけど、本当にできるの?」と悩んでいませんか。

給料日前で数千円から数万円足りない、でもカードローンで借金記録は残したくない。

そんな時に頼れるのが、Kyashの後払いチャージ枠を使った現金化です。

結論からお伝えすると、業者経由なら最短即日・換金率75〜85%で現金化が可能です。

Kyash「イマすぐ入金」の仕組みから、自力との比較、即日入金の手順、業者選びのポイントまで一気に解説していきます。

お客様の8割以上がリピーター!

お手続きはWEB完結!

20時迄お手続き完了で即振込OK!

【結論】Kyashのイマすぐ入金は業者経由で現金化できる

結論からはっきり言うと、Kyashのイマすぐ入金を使った現金化は十分に可能です。

しかも自力でAmazonギフト券を買って売る手間をかけなくても、後払い現金化の専門業者を経由すれば最短即日で手元に現金が届きます。

業者経由なら最短即日・換金率75〜85%で現金化可能という相場感が、Kyash現金化の現実的なラインです。

自力でやる選択肢もありますが、フリマアプリへの出品や発送、買い手とのやり取りで1〜2週間はかかります。

換金率も60〜70%程度に落ち込むケースが多く、急ぎで現金が必要な人には向いていません。

一方で、後払い現金化対応の専門業者を経由すれば、申込から振込まで数時間で完結する場合もあります。

スマホ1台で完結するので、店舗に出向く必要も身分証を郵送する手間もありません。

「でも、これって借金にならないの?」という不安を持つ人も多いはずです。

Kyash後払い現金化は、商品売買のスキームで成立する取引です。

キャッシングやカードローンのような貸金契約ではないため、信用情報機関への登録はありません。

将来クレジットカードや住宅ローンの審査を受ける時にも、記録として残らないわけです。

ただし、Kyashの利用規約上は「現金化目的の利用」が想定されていない点は押さえておきましょう。

アカウント停止のリスクはゼロではないため、自己責任での利用が前提です。

それでも、信用情報を傷つけずに即日で現金を手にできる手段としては、後払い現金化が最有力候補であることは間違いありません。

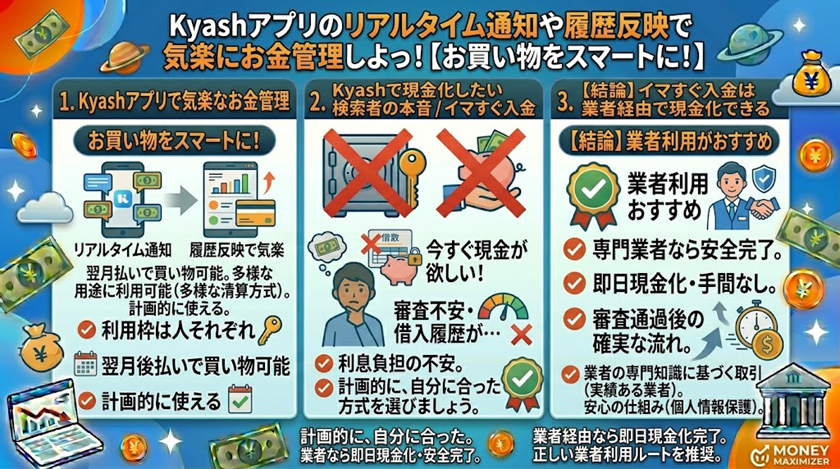

Kyash「イマすぐ入金」の仕組みと特徴

そもそも「イマすぐ入金」って何ができるサービスなのか、ざっくりおさらいしておきます。

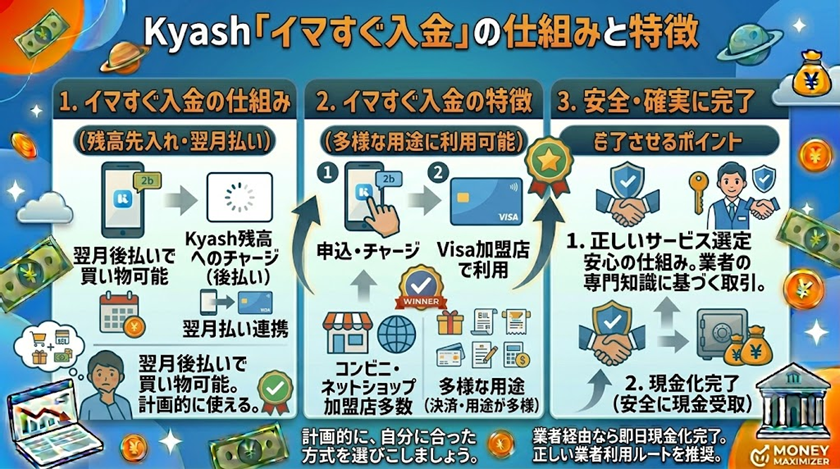

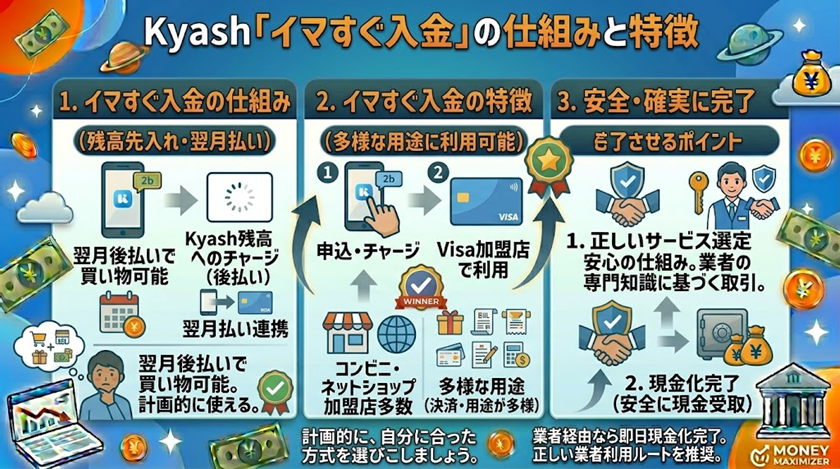

イマすぐ入金は、株式会社Kyashが提供するKyash残高への後払いチャージサービスです。

簡単に言えば「Kyashの残高にお金を先に入れて、支払いは翌月末でOK」という仕組みになっています。

ペイディやatoneのような「商品決済を後払いにする」サービスとは違い、Kyashの場合は残高にチャージされるのがポイントです。

チャージされたお金はKyash Visaプリペイドカードを通じて、Visa加盟店ならコンビニでもネットショップでも自由に使えます。

申込可能額は3,000円〜最大50,000円。

利用状況に応じて段階的に枠が増えていく設計になっています。

初回はもう少し少額からスタートする人が多く、何度か利用していくうちに上限が引き上がっていくイメージです。

手数料は入金額に応じて段階的に設定されていて、1万円申込なら手数料500円から始まります。

例えば1万円のイマすぐ入金を使うと、翌月末に支払う金額は10,500円。

手数料が明確で、追加で利息がかかるわけではないのが分かりやすいポイントです。

支払期限は入金月の翌月末。

5月1日にチャージしても、5月31日にチャージしても、どちらも6月末払い。

タイミング次第で最大2か月近い猶予が生まれるため、給料日まで繋ぎたい人には十分すぎる猶予と言えます。

利用条件は本人確認済みのKyashユーザーであること。

アプリで本人確認を済ませていないと、イマすぐ入金は申し込めません。

Kyashイマすぐ入金の仕様一覧

| 項目 | 内容 |

|---|---|

| 運営会社 | 株式会社Kyash |

| サービス内容 | Kyash残高への後払いチャージ |

| 申込可能額 | 3,000円〜50,000円 |

| 手数料 | 500円〜(入金額により段階的) |

| 支払期限 | 入金月の翌月末 |

| 支払方法 | 口座振替・コンビニ払い等 |

| 利用条件 | 本人確認済みKyashユーザー |

| 利用可能店舗 | Visa加盟店全般 |

ペイディやatoneのような「商品決済型」と違って、Kyashは残高にチャージされる方式だからこそ、Visa加盟店なら何にでも使える自由度の高さが武器です。

この特徴が、現金化を考える時にも大きな意味を持ってきます。

「Kyashで現金化したい」と検索する人の本音

「Kyash 現金化」と検索する人の頭の中には、だいたい3つの本音があります。

自分がどのパターンに当てはまるかチェックしてみてください。

Kyashイマすぐ入金の枠が余っている

「日常的にKyashを使ってるけど、イマすぐ入金の枠が3万円〜5万円分余ったまま」というパターンです。

Visaカードとして使えるのは知っているけれど、欲しいのはあくまで現金そのもの。

家賃の振込、友人への返済、現金しか使えない店舗での支払いなど、Visa決済では解決できないシーンって意外と多いんです。

承認済みの枠を遊ばせておくのはもったいない。

だったら現金化して有効活用したい、という発想ですね。

このパターンの人にとって、後払い現金化は枠を現金に変える一番手早い手段です。

キャッシング・ローンは絶対嫌

「お金は欲しい、でも借金はしたくない」という気持ちの人もかなり多いです。

カードローンやキャッシングは、信用情報機関に借入記録が残ります。

将来クレジットカードを新規発行したい時、住宅ローンや車のローンを組みたい時に、その記録が足を引っ張る可能性があるわけです。

その点、Kyashイマすぐ入金は厳密には借金ではなく後払いチャージ。

商品売買のスキームを経由する後払い現金化なら、信用情報には一切影響しません。

「借金記録を残したくない」という人にとって、この差は決定的に大きいです。

少額の即日現金が必要

「給料日まで残り1週間、あと2万円だけ繋げばなんとかなる」という人もいます。

カードローンを契約するほどの金額じゃないし、消費者金融に申し込む手間もかけたくない。

でも友人や家族には頼りにくい。

そんな少額・即日のニッチなニーズに、Kyashの枠5万円以内という規模感がぴったりハマります。

申込から数時間で受取可能な業者も多く、急ぎの繋ぎ資金として活用しやすいのが魅力です。

どのパターンに当てはまる人でも、後払い現金化が現実的な解決策として浮上します。

次の章では、具体的な現金化の手段を自力と業者経由で比較していきます。

Kyashイマすぐ入金を現金化する2つの方法

Kyashのイマすぐ入金を現金化する方法は、大きく分けて自力でやるパターンと専門業者を経由するパターンの2つしかありません。

それぞれ手順も換金率も大きく違うため、両方の特徴を押さえた上で自分に合う方を選ぶのが正解です。

結論を先に言うと、急ぎなら業者経由・時間があるなら自力という棲み分けが基本ライン。

自力で現金化する方法

自力でやる場合のステップはこんな流れです。

- Kyashイマすぐ入金でKyash残高にチャージ

- Kyash VisaカードでAmazonギフト券・人気家電・ゲーム機などを購入

- フリマアプリやギフト券買取サイトで売却

- 売却代金が口座に振り込まれる

換金率の相場は60〜70%程度。

1万円分のイマすぐ入金を使っても、手元に残る現金は6,000〜7,000円というのが現実です。

フリマアプリの手数料(10%前後)と送料、出品から落札までのタイムラグを考えると、想像以上に目減りします。

売却完了までの所要時間は1〜2週間が目安。

すぐ売れる人気商品を選んだとしても、出品→落札→入金まで最短でも数日はかかります。

Amazonギフト券買取サイトを使えば即日換金も狙えますが、相場は70%前後まで落ちるケースが多いです。

メリットは業者を介さないため、第三者に個人情報を渡さなくて済む点。

シンプルに「自分で買って自分で売る」だけの仕組みのため、法的なグレーゾーンを気にせずに済みます。

デメリットは手間と時間と低い換金率。

発送作業や購入者とのやり取りが面倒な人、すぐに現金が必要な人には向いていません。

専門業者経由で現金化する方法

専門業者を経由する場合のステップはもっとシンプルです。

- 後払い現金化対応業者の公式サイトから申込

- Kyashイマすぐ入金でKyash残高にチャージ

- 業者の指示で指定商品の購入もしくは買取依頼

- 業者から指定口座に現金が振り込まれる

換金率の相場は75〜85%。

1万円分のイマすぐ入金で、7,500〜8,500円の現金が手元に届く計算です。

自力と比べると10〜20%ほど換金率が高くなります。

入金スピードは最短即日。

申込から振込まで数時間で完結する業者もあり、スマホ1台で全て手続きが終わります。店舗に行く必要も、商品を発送する手間もありません。

メリットは手間ゼロと圧倒的なスピード感。

フリマアプリの出品作業や購入者対応が一切不要で、申し込んだら待つだけです。

デメリットは業者選びを間違えると換金率が大きく下がる点。

悪質な業者だと60%台まで下げてくる場合もあり、信頼できる業者を見極める力が求められます。

自力 vs 業者経由 比較表

| 項目 | 自力 | 業者経由 |

|---|---|---|

| 換金率 | 60〜70% | 75〜85% |

| 所要時間 | 1〜2週間 | 最短即日 |

| 手間 | 多い(出品・発送) | 少ない(申込のみ) |

| 必要なもの | フリマアプリ口座 | 身分証・銀行口座 |

| 個人情報の開示 | 買い手のみ | 業者に開示 |

| 向いている人 | 時間に余裕がある人 | 急ぎで現金が必要な人 |

比較表を見れば一目瞭然ですが、業者経由のほうが換金率もスピードも圧倒的に有利です。

自力で1〜2週間かけて6,000円受け取るより、業者経由で即日8,000円受け取るほうが効率的なのは明らかと言えます。

時間と労力を考えれば、業者経由が現実的な選択肢として浮上します。

後払い現金化が最適解な3つの理由

「業者経由がいいのは分かったけど、本当に大丈夫なの?」という疑問にここで答えます。

Kyashのイマすぐ入金を活かした後払い現金化が最適解と言える理由は、大きく3つあります。

後払い現金化なら信用情報を傷つけずに即金が手に入るという一点が、キャッシングやカードローンとの最大の違いです。

借金として記録されない

最大のポイントは、信用情報機関に借入記録が残らないことです。

キャッシングやカードローンは「お金を貸す・借りる」という貸金契約。

利用すると必ずCIC・JICC・KSCといった信用情報機関に登録されます。

延滞すれば事故情報も残り、5〜10年は他のローン審査に響き続けます。

一方、後払い現金化は「商品売買のスキーム」で成立する取引です。

業者から商品を購入する/業者に商品を売却するという形を取るため、貸金業法の対象外。

信用情報機関にも一切登録されません。

将来クレジットカードを新規発行したい、住宅ローンや車のローンを組みたい、賃貸物件の入居審査を通したい。

そんな時に過去の借入記録が残らないのは、想像以上に大きなメリットです。

Kyashイマすぐ入金の枠だけで完結

2つ目の理由は、業者側の独自審査が基本的に不要な点です。

カードローンや消費者金融は、申込のたびに年収・勤務先・他社借入額などを審査されます。

属性が弱いと否決されるケースも多く、申込履歴自体が信用情報に残るリスクもあります。

後払い現金化の場合、判断材料はKyashが承認済みのイマすぐ入金の枠だけ。

Kyash側で既にチャージ可能と認められた金額の範囲内で取引するため、業者が改めて読者の信用力を審査する必要がありません。

既にKyashで本人確認を済ませて枠が付与されている人なら、業者経由の現金化で否決される可能性は限りなく低くなります。

「キャッシングは審査が不安」という人ほど、後払い現金化との相性は抜群です。

申込から入金まで最短即日

3つ目の理由は、シンプルにスピードが速いこと。

カードローンや消費者金融でも「最短即日融資」を謳う商品はあります。

ただし在籍確認の電話や書類提出が必要で、平日昼間に動けない人だと結局1〜2日かかるケースが多いです。

後払い現金化はスマホ1台で完結します。

公式サイトのフォームから申込→Kyashで商品決済→業者から振込、というだけの流れ。

書類は身分証の画像送信だけで済む業者が多く、申込から入金まで数時間という事例も珍しくありません。

「今日中に現金が必要」「明日の朝までに振り込みたい」というスピード重視のニーズには、後払い現金化が圧倒的にハマります。

信用情報を汚さず・審査ストレスなく・即日で現金が手に入る。

この3点が揃うのが、Kyash後払い現金化の決定的な強みです。

Kyash後払い現金化の手順【即日4ステップ】

実際にKyash後払い現金化を進める手順を、即日完結を前提に4ステップでまとめました。

スマホ1台あれば全て完了するので、外出先や夜間でも問題ありません。

- Kyashイマすぐ入金の申込可能額を確認する

- 後払い現金化対応の専門業者に申込

- 業者の指示で商品購入もしくは買取依頼

- 業者から指定口座に現金振込

順番に詳しく見ていきます。

ステップ1: Kyashイマすぐ入金の申込可能額を確認する

まずKyashアプリを開いて、現状の申込可能額と支払期限をチェックします。

アプリ内の「イマすぐ入金」メニューから、3,000円〜50,000円の範囲で現在使える枠が表示されます。

失敗回避のコツ: 必要な現金額の逆算を先にやっておくこと。

換金率80%で計算すると、3万円の現金が欲しければ約3万8,000円分のチャージ枠が必要です。

枠が足りないと業者の手続き途中で止まるため、事前確認が大切です。

ステップ2: 後払い現金化対応の専門業者に申込

次に、Kyashイマすぐ入金に対応している専門業者の公式サイトから申込フォームを送信します。

必要事項は氏名・連絡先・希望金額・身分証画像が基本です。

失敗回避のコツ: 「Kyash対応」を明記している業者を選ぶこと。

後払い決済対応とKyashイマすぐ入金対応は別物のため、公式サイトの対応サービス欄でKyashの記載があるか必ず確認します。

ステップ3: 業者の指示で商品購入もしくは買取依頼

業者の担当者から指示があったら、Kyashイマすぐ入金で残高チャージ→Kyash Visaカードで指定商品を決済する流れに進みます。

買取依頼の形式なら、指定された商品を業者側に「売却」する手続きを行います。

失敗回避のコツ: 担当者の指示通りに動くこと。

自己判断で商品を変えたり手順を飛ばしたりすると、換金率が下がる・取引が無効になる等のトラブル原因に直結。

不明点はその場で質問するのが鉄則です。

ステップ4: 業者から指定口座に現金振込

決済もしくは買取手続きが完了すると、業者から指定口座に現金が振り込まれます。

最短で数十分、長くても数時間以内に着金するのが一般的です。

失敗回避のコツ: 振込先口座は本人名義の口座を指定すること。

家族名義や法人名義だと振込拒否や本人確認やり直しで時間がロスします。

支払期限と手数料を忘れない

入金が完了した後の支払いも忘れずに頭に入れておきましょう。

Kyashイマすぐ入金の支払期限は入金月の翌月末。

5月にチャージしたなら6月末までに、Kyashアプリ経由で手数料込みの金額を支払います。

1万円のチャージなら手数料500円込みで10,500円を翌月末に支払う計算です。

支払いを遅延するとKyashのアカウントに利用制限がかかり、最悪の場合はサービス利用停止に陥ります。

「翌月末に確実に支払える原資があるか」を申込前にチェックするのが、トラブル回避の最大のポイントです。

スマホ1台で4ステップ・最短即日。

Kyash後払い現金化のフローを押さえれば、急ぎの資金ニーズにスムーズに対応できます。

換金率・入金スピードの相場【2026年版】

「Kyash後払い現金化って、結局いくら手元に残るの?」というのが一番気になるところですよね。

2026年5月時点の相場感を、業者経由と自力の両パターンでまとめました。

換金率が高い=必ずお得とは限らないところがポイント。

手数料込みで実質いくら戻るかを冷静に見るのがコツです。

2026年5月時点の換金率・入金スピード早見表

| 現金化の方法 | 換金率の目安 | 入金スピード |

|---|---|---|

| 業者利用(先払い・買取型) | 75〜85% | 最短即日 |

| 業者利用(商品買取型) | 80〜90% | 翌日 |

| 自力(フリマアプリ) | 60〜70% | 1〜2週間 |

業者経由なら、スマホ申込から最短数十分で口座着金まで完了するスピード感が魅力。

自力でフリマアプリに出品する手もありますが、売れるまでの時間と梱包・発送の手間を考えると、急ぎの資金ニーズには向きません。

Kyashならではのコスト計算【手取り率81%の現実】

Kyashイマすぐ入金は手数料500円〜が別途発生する点を忘れないでください。

換金率だけ見ていると実質手取りが想定より低く感じる仕組みです。

具体例で計算してみましょう。

- 1万円のイマすぐ入金(手数料500円・翌月支払10,500円)

- 業者の換金率85%で受取8,500円

- 実質手取り率=8,500円 ÷ 10,500円=約81%

10,500円の負担で8,500円の現金が手に入る計算ですね。

「換金率85%」と聞いて9,000円弱を期待すると、手数料分でズレるので要注意です。

換金率が変動する3つの要因

換金率は固定ではなく、申込のタイミング・選ぶ商品・業者の状況で日々変わります。

少しでも高く現金化したいなら、変動要因を押さえておくと有利です。

商品の流動性(ギフト券>家電>ブランド品)

業者にとって「すぐ再販できる商品」ほど換金率は高くなります。

需要が安定しているギフト券(Amazonギフト・Apple Gift Card等)は換金率の上限が高め。

逆にブランド品や中古家電は買い手を探す手間がかかるため、換金率が下がりやすい傾向。

初めて使うなら、流動性の高いギフト券系を選ぶのが無難です。

業者の在庫状況(日々変動)

業者側の「今、何の商品が欲しいか」も換金率に直結します。

特定商品の在庫が捌けて品薄になっていれば換金率は上がり、逆に在庫過多なら下がる仕組み。

複数業者の換金率を当日比較するのが最大の節約術です。

1社の数字だけ見て即決すると、数千円損するパターンもあります。

申込時間帯(平日昼間が有利・夜間は翌日)

「最短即日」を狙うなら、申込時間帯にも気を配ってください。

平日10時〜17時の昼間は業者側のスタッフが対応中で、申込から入金までスムーズに進むゴールデンタイム。

夜間や休日の申込は、対応が翌営業日にズレ込んで「即日入金」が叶わないケースもあります。

急ぎなら平日昼間の申込が鉄則です。

失敗しない業者選び5つのポイント

「結局、どの業者を選べばいいの?」というのが本音ですよね。

Kyash後払い現金化で失敗する人の9割は、業者選びでつまずいています。

ここからは、口コミ・体験談ベースで洗い出した失敗しない業者選び5つのポイントを紹介します。

「換金率が高い業者=正解」ではない理由が見えてくるはずです。

換金率だけで選ばない【90%超を謳う業者は警戒】

「業界最高峰の換金率95%!」みたいな広告を出している業者、ついクリックしたくなりますよね。

でも換金率の数字だけ大きく見せて、追加手数料で実質70%まで下がる業者が一定数います。

失敗例あるある: 「換金率92%」の文字に飛びついて申込→入金後に「事務手数料15%」を引かれて実質77%に。

換金率の表記には必ず「手数料込みの実質手取り率」を確認してください。

入金スピードの透明性【「最短即日」の条件明示】

「最短即日入金!」と書かれていても、その条件が明示されていない業者は要注意。

良い業者は「平日15時までの申込で当日入金」「土日祝は翌営業日」のように、即日入金が叶う条件をサイト上で明示しています。

曖昧な「最短〜」表現だけの業者は、申込後に「混雑のため翌日対応」と言われるリスクが高いです。

失敗例あるある: 日曜夜に「最短即日」を信じて申込→月曜の夕方まで入金されず、月曜朝の支払いに間に合わなかった。

手数料の明確さ【追加手数料の事前公開】

換金率と並んで重要なのが、手数料の事前公開。

事務手数料・振込手数料・調査費用など、業者によって設定されている費用は様々です。

優良業者はサイトの料金ページに、すべての手数料を細かく公開しています。

逆に「詳細は申込後にご案内します」と濁す業者は、後出しで追加費用を上乗せしてくるパターンが多め。

失敗例あるある: 入金時に「振込手数料1,000円・本人確認費用500円」を別途差し引かれ、受取額が想定より1,500円少なかった。

運営実績・口コミ【運営年数3年以上が目安】

ぽっと出の業者は、トラブル発生時の対応や規約遵守の姿勢にバラつきがあります。

目安は運営年数3年以上・口コミ件数100件以上。

長く運営できている業者は、それだけクレーム対応や法令遵守の体制が整っている証拠です。

X(旧Twitter)や口コミサイトでリアルな評判を確認するのも有効。

失敗例あるある: SNS広告で見つけたばかりの新規業者に申込→入金が遅延したため問い合わせたら電話番号が繋がらず、結局返金もされず泣き寝入り。

「優良=リスクが低い」と捉える【誠実な対応を最優先】

最も大事な考え方が、「優良業者」を「派手な業者」ではなく「リスクが低い業者」と捉え直すこと。

派手なキャンペーン・芸能人広告・初回限定95%換金…こうした目を引く演出ほど、リスクの高い業者である可能性が高いです。

優良業者は地味でも、申込前の電話対応が丁寧・規約説明が明確・契約書面が整っているなど、誠実な姿勢が伝わります。

失敗例あるある: 「初回限定換金率95%」のバナーに惹かれて契約→2回目以降は70%まで下がり、結局トータルで損をした。

5つのポイントを押さえれば、Kyash後払い現金化の業者選びで大きく外すことはありません。

派手な数字より、地味な誠実さ。これが失敗回避の最短ルートです。

Kyash後払い現金化のリスクと注意点

便利な裏ワザとして紹介してきたKyash後払い現金化ですが、当然リスクもあります。

飛びつく前に知っておくべき注意点を4つに絞ってまとめました。

読まずに突っ込むと痛い目を見るので、しっかり目を通してください。

Kyashイマすぐ入金規約違反の可能性

まず大前提として、Kyashイマすぐ入金は「現金化目的」での利用が想定されていないサービスです。

Kyashの利用規約上、イマすぐ入金はあくまで「Kyashでの買い物のために残高を補充するサービス」と位置付けられています。

商品売買を装った現金化スキームは、規約上想定外の使い方になる可能性が高いです。

発覚した場合、Kyashアカウントの利用停止・イマすぐ入金枠のゼロ化といったペナルティを受けるリスクがあります。

利用する場合は完全に自己責任。

一度アカウント停止になると復活は基本的に難しいので、Kyashを日常的に使い続けたい人は慎重に判断してください。

翌月末の支払い負担

イマすぐ入金は借金ではなく後払いチャージですが、翌月末までに支払わなければならない事実は変わりません。

例えば5月15日に1万円のイマすぐ入金を使った場合、6月末までに手数料込みで10,500円を支払う必要があります。

現金化で受け取れるのは8,500円前後(換金率85%)ですから、差額の2,000円は来月の財布から出すお金です。

「返済原資の見通しがないまま使うと、翌月の家計が一気に苦しくなる」のが最大の落とし穴。

給料日や入金予定をカレンダーで確認してから利用してください。

違法業者・闇金との見分け方

業界には、現金化を装った違法スキームを展開する業者も残念ながら存在します。

代表的なのが「ツケ払い金貸し」と呼ばれる手口で、これは出資法違反の闇金まがいの取引です。

警戒すべきサインは次の3つ。

- 換金率90%超を保証する業者(手数料で実質下がる場合あり)

- 商品売買の実態がなく「申込即現金」を強調する業者

- 運営会社情報・所在地・固定電話番号が公開されていない業者

特に換金率の高さだけを派手に打ち出す業者は要警戒。

健全な業者ほど換金率は控えめでも、手数料や条件が明確に書かれています。

個人情報リスク

申込時には身分証の提出を求められるのが一般的ですが、怪しい業者に渡すと身分証が悪用される危険性があります。

カードローンの不正契約・闇バイトのなりすまし・名義貸しトラブルなど、過去には個人情報悪用の事例も報告されています。

申込前には必ず運営会社の正式名称・所在地・代表者名・固定電話番号を公式サイトで確認してください。

身分証データを送るのは、本当に信頼できる業者と判断してから。

「手っ取り早く使えそう」だけで決めると、後でとんでもないトラブルに発展する可能性があります。

ここまで挙げたリスクを理解したうえで、自己責任で取り組める人だけがKyash後払い現金化を活用してください。

よくある質問(FAQ)

Kyash後払い現金化について、検索や口コミでよく見かける疑問を6つピックアップして回答しました。

気になる項目だけでも確認しておくと、申込時に迷わなくて済みます。

まとめ

ここまで読んでくれた人は、Kyash後払い現金化の全体像が掴めたはずです。

重要ポイントを振り返ります。

Kyashイマすぐ入金は、業者経由で現金化することで自力よりも圧倒的に効率的に現金が手に入る仕組みです。

換金率75〜85%・最短即日入金で、給料日前のピンチや急な出費に強い味方として活躍してくれます。

業者選びは派手な数字に惑わされず、業者選び5ポイント(換金率・入金スピード・手数料・運営実績・誠実さ)を地味に守るだけで失敗回避は十分可能。

信用情報を傷つけずに即金が手に入るのが後払い現金化の強みです。

ただし規約違反リスクや翌月末の支払い負担は事実として残るので、無理のない範囲・自己責任で取り組むのが鉄則。

気になる業者があれば、公式情報で雰囲気を確認するところから始めてみてください。