急な出費でクレジットカードの利用枠が足りず、バンドルカードから現金を作りたいと考えていませんか。

バンドルカードはポチっとチャージで後払い残高を用意し、対応の専門業者を使えば最短即日で現金化できる仕組みがあります。

本記事では2026年時点の最新情報をもとに、自力で現金化する方法と業者を利用する方法の2ルートを比較しながら手順を解説します。

失敗しない業者選びのポイントまで把握でき、安全に少額の現金を確保したい方はバンドルカード対応の専門業者利用がおすすめです。

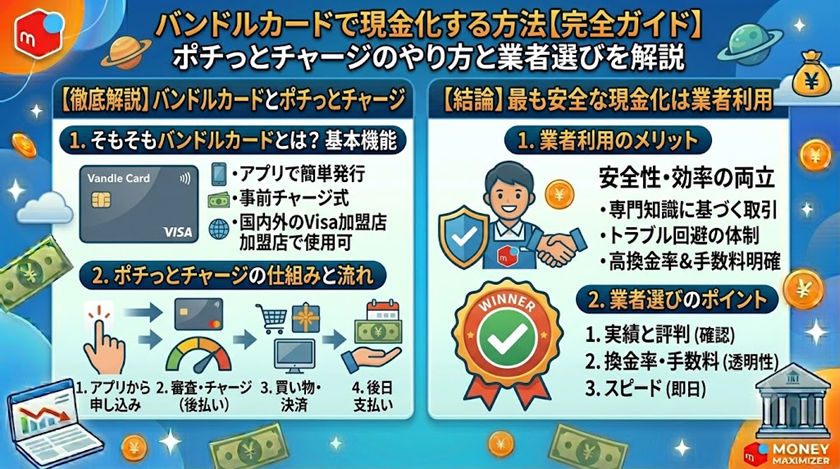

【結論】バンドルカード現金化は専門業者利用が最も安全

バンドルカードを現金化する方法は大きく分けて2つありますが、初心者の方には専門業者を利用するルートが最も安全で効率的です。

自力での現金化は手間が多く、商品が売れないリスクや換金率の低さといった課題があります。

ここでは結論として業者利用をおすすめする理由を簡潔に整理します。

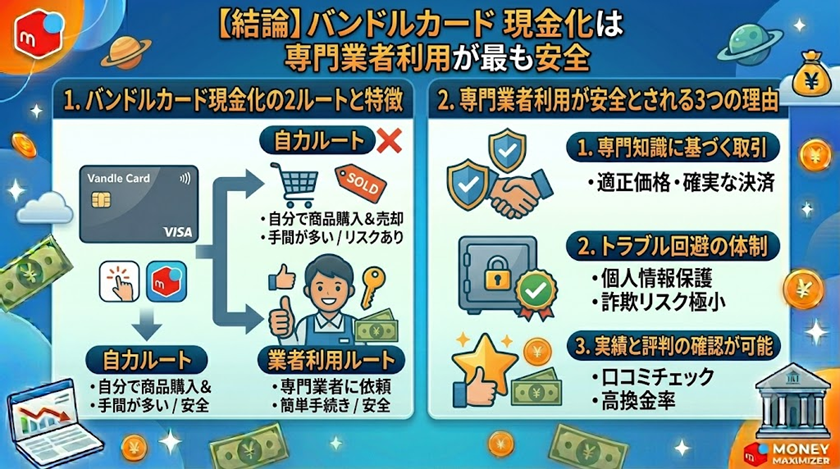

バンドルカード現金化には自力と業者利用の2ルートがある

バンドルカードで現金を作る方法は、自力で商品を購入して売却する方法と、専門業者に依頼する方法の2種類です。

自力ルートはフリマアプリや買取店を活用しますが、出品から発送まで全工程を自分で進める必要があります。

業者利用ルートは申込から入金までの流れがシンプルで、初心者でも迷わず進められる点が魅力です。

業者利用が安全とされる3つの理由

専門業者を利用する方が安全とされる理由は、次の3点に集約されます。

- 手順がシンプルで、申込から入金まで最短即日で完結する

- 換金率が75〜85%と安定しており、自力売却より高い水準を確保しやすい

- 商品売買の実態が明確で、違法業者を避ければトラブルなく完結する

自力ルートは個人間取引の連絡断絶や買い叩きといったリスクがあり、結果的に時間と労力に見合わない結果に終わることも少なくありません。

業者利用なら業者選び5ポイントを押さえれば、安心して現金化を進められます。

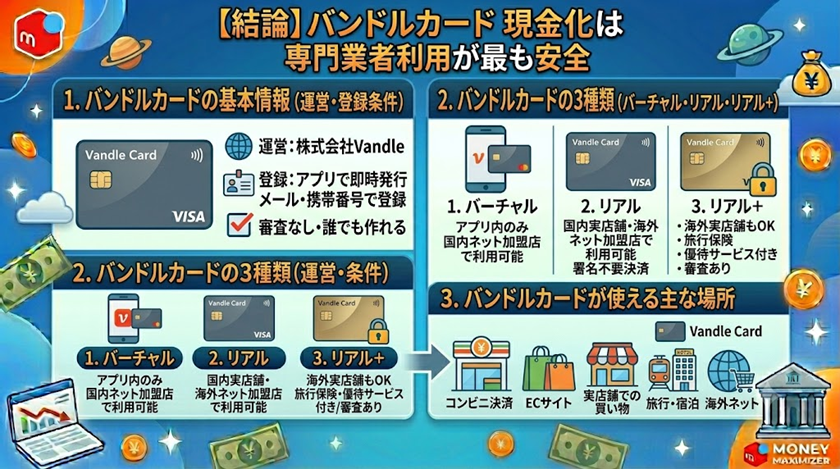

そもそもバンドルカードとは?基本機能を解説

バンドルカードは、スマートフォン1台で発行から残高管理まで完結するVISAプリペイドカードです。

本人確認なしで利用できる手軽さから、若年層を中心に幅広く使われています。

ここでは運営会社・カードの種類・利用可能な場所といった基本機能を整理します。

バンドルカードの基本情報(運営・登録条件)

バンドルカードは株式会社カンムが運営するVISAプリペイドカードで、アプリのインストールと電話番号認証だけで発行が可能です。

日本在住で電話番号を持っていれば、年齢を問わず登録できます。

最大の特徴は本人確認不要で即時発行できる点で、運転免許証やマイナンバーカードの提出は基本的に求められません。

手元資金が少ない方でも、アプリ操作だけでVISA対応のプリペイド枠を確保できる仕組みです。

残高は前払い式で、利用前にチャージした金額の範囲で買い物に使えます。

バンドルカードの3種類(バーチャル・リアル・リアル+)

バンドルカードには利用シーンに応じた3種類のカードが用意されています。

- バーチャル:アプリで即時発行・ネット決済専用・本人確認不要

- リアル:郵送で約2週間・ネットと実店舗の両方で利用可能・本人確認不要

- リアル+(プラス):年会費300円・3Dセキュア対応・本人確認が必要な上位版

ネット決済だけで足りる場合はバーチャル、コンビニやスーパーなど実店舗でも使いたい場合はリアルが向いています。

高セキュリティで高額決済も視野に入れるならリアル+を選ぶと安心です。

現金化目的で使うなら、バーチャルかリアルで十分対応できるケースが多い傾向です。

バンドルカードが使える主な場所

バンドルカードはVISA加盟店であれば国内外のネットショップや実店舗で広く利用できます。

具体的には大手ECサイト・コンビニ・家電量販店・ゲーム配信サイト・サブスクリプションサービスなどで決済が可能です。

ただし公共料金・ガソリンスタンド・一部の定期決済では使えないケースがあるため、利用前に対応可否を確認しておくと安心です。

ポチっとチャージの仕組みと現金化までの流れ

ポチっとチャージは、バンドルカードが提供する後払い式のチャージ機能です。

手元の現金がなくても残高を即座に用意でき、翌月末日にまとめて支払う形で利用できます。

ここでは基本の仕組みから手数料の内訳、申込から現金化完了までの全7ステップを順番に整理します。

現金化を急ぐ方にとっては核となる機能のため、流れを把握しておくと安心です。

ポチっとチャージとは?基本の仕組み

ポチっとチャージは、バンドルカードのアプリ上で申し込める後払い式のチャージ機能です。

最大で月5万円までチャージでき、支払いは翌月末日までに行う仕組みで運用されています。

利用にあたって運転免許証やマイナンバーカードといった本人確認書類の提出は不要で、電話番号とメールアドレスの入力だけで申込が完結します。

審査は数分で完了し、承認されるとすぐにバンドルカードの残高へ反映されます。

手元資金がなくても残高を即座に用意できる便利機能のため、急な出費で現金化を急ぐ方の選択肢として注目されています。

前払い式が基本のプリペイドカードに、後払いの柔軟性を加える形で機能している点が特徴です。

ポチっとチャージの手数料表

ポチっとチャージは便利な反面、利用金額に応じた手数料が発生します。

チャージ金額ごとの手数料は次のとおりです。

| チャージ金額 | 手数料 |

|---|---|

| 3,000〜10,000円 | 510円 |

| 11,000〜20,000円 | 815円 |

| 21,000〜30,000円 | 1,170円 |

| 31,000〜40,000円 | 1,525円 |

| 41,000〜50,000円 | 1,830円 |

手数料率を計算するとおおむね3.6〜17%相当の負担になり、金額が小さいほど手数料率が高くなる仕組みです。

たとえば3,000円のチャージで510円の手数料がかかると約17%の負担率に達します。

一方で5万円チャージの場合は約3.6%まで下がるため、まとまった金額で利用する方が割安です。

翌月末日の支払いに備えて、手数料を踏まえた返済計画が必要な点を必ず把握しておきましょう。

申込から現金化までの全7ステップ

ポチっとチャージで残高を用意し、現金化を完了するまでの流れを7ステップで整理します。

- バンドルカードアプリを開く

- チャージ画面で「ポチっとチャージ」を選択

- 金額を選択(3,000円〜50,000円)

- 申込内容を入力(電話番号・メールアドレス等)

- 数分で残高に反映

- バンドルカード対応の業者にVISA決済で申込

- 業者から指定口座に現金振込

ステップ1〜5まではアプリ内で完結し、所要時間は数分程度です。

ステップ6では、バンドルカードのVISAプリペイド機能を利用して対応業者の指定する商品購入や買取依頼に決済を行います。

ステップ7で業者から銀行口座に振込が行われ、現金が手元に届きます。

最短即日で完結するケースも多く、急ぎの資金需要に応えやすい流れです。

なお翌月末までにポチっとチャージの請求額を支払う義務があるため、収入の見通しを立てたうえで利用することが大切です。

バンドルカードで現金化する2つの方法【自力 vs 業者利用】

バンドルカードを現金化する方法には、自分で商品を売却する自力ルートと、専門業者に依頼する業者利用ルートの2種類があります。

どちらにも特徴があり、手間・スピード・換金率の面でメリットとデメリットが分かれます。

ここでは6項目の比較表と、それぞれの具体的なステップを順番に解説します。

自分の状況に合うルートを選ぶ判断材料として活用できます。

自力 vs 業者利用 6項目比較表

自力ルートと業者利用ルートを6つの項目で比較すると、特徴の違いがはっきり見えてきます。

| 比較項目 | 自力で現金化 | 業者利用 |

|---|---|---|

| 手順の複雑さ | 商品選定〜出品〜売却まで全部自分 | 申込→商品受取or買取依頼で完了 |

| 入金スピード | 数日〜1週間 | 最短即日 |

| 換金率 | 60〜70%(個人売買は買い叩かれやすい) | 75〜85% |

| 必要なスキル | 中古品の相場感・梱包・発送 | 不要 |

| トラブルリスク | 個人取引で売れない・連絡断絶等 | 業者対応で発送・入金が確実 |

| 違法業者リスク | なし(自己責任) | 業者選び次第(5ポイントで回避) |

自力ルートは違法業者と関わるリスクがない反面、手間と時間がかかるうえに換金率が低くなりがちです。

業者利用ルートは最短即日・高換金率で完結する利便性がある一方、業者選びを誤るとトラブルにつながる可能性があります。

自力で現金化する4ステップ

自力で現金化する場合は、商品を購入してから売却まで自分で進める流れで完結します。

- VISA加盟店で換金性の高い商品選定

- バンドルカード(ポチっとチャージ残高)で購入

- フリマアプリor買取店で売却

- 入金確認

ステップ1では、家電・ゲーム機・ブランド小物など中古市場で売れやすい商品を選びます。

商品の相場感を持っているかどうかで損益が大きく変わるため、事前のリサーチが大切です。

ステップ2でバンドルカードのVISA決済を使って購入し、ステップ3でフリマアプリや買取店に出品・売却します。

ステップ4で入金を確認したら完了です。

個人売買では買い叩かれやすく、換金率は60〜70%程度に落ち着く傾向があるため注意が必要です。

業者利用で現金化する3ステップ

業者利用ルートは、専門業者が手続きを代行する形で進むため手順がシンプルです。

- バンドルカード対応業者に申込

- バンドルカードのVISA決済で指定商品購入or買取依頼

- 業者から入金

ステップ1では、バンドルカード対応の専門業者に申込フォームから連絡を入れます。

必要書類の確認や利用金額の打ち合わせを行い、ステップ2に進みます。

ステップ2では業者の指定する商品をバンドルカードのVISA決済で購入するか、買取依頼の形で取引を成立させます。

ステップ3で業者から指定口座に振込が行われ、現金化が完了します。

最短即日で入金まで完結するケースが多いため、急ぎの資金需要に対応しやすい流れです。

換金率の目安は75〜85%で、自力ルートと比較して安定した水準を確保しやすい点が魅力です。

バンドルカード現金化の換金率・入金スピード相場

バンドルカード現金化の換金率と入金スピードは、選ぶ経由方法によって大きく差が出ます。

自力で進めるか業者を利用するかで、手取り金額と完了までの時間が変わるため、相場感を把握しておくと判断材料として役立ちます。

ここでは経由方法別の比較表と、換金率が変動する4つの要因を順番に整理します。

経由方法別の換金率・入金スピード比較表

バンドルカード現金化の経由方法を4タイプに分けて、換金率と入金スピードの目安を比較表で整理します。

| 経由方法 | 換金率目安 | 入金スピード |

|---|---|---|

| 自力(VISA加盟店で商品購入→個人売買) | 60〜70% | 数日〜1週間 |

| 自力(ギフト券系購入→売却) | 70〜80% | 即日〜翌日 |

| 業者利用(先払い・買取型) | 75〜85% | 最短即日 |

| 業者利用(商品買取型) | 80〜90% | 翌日 |

家電やブランド品の個人売買は買い叩かれやすく、換金率が60〜70%まで落ちるケースが目立ちます。

ギフト券系の自力売却は流動性が高い分、70〜80%の水準を確保しやすい傾向です。

業者利用の先払い・買取型は最短即日で75〜85%、商品買取型は翌日で80〜90%が相場感の目安です。

換金率が変動する4つの要因

実際の換金率は、いくつかの要因が組み合わさって決まります。

相場の範囲内でどの位置に着地するかを左右する4要因を押さえておきましょう。

- 商品の流動性:ギフト券>家電>ブランド品の順で売れやすい

- 業者の在庫状況:在庫が薄いタイミングほど換金率が上がる

- 申込時間帯:銀行営業時間内は即日入金が通りやすい

- 初回 or リピート:初回優遇キャンペーンで上乗せが入る

商品の流動性は、再販のしやすさを示す指標です。

Amazonギフト券やiTunesカードは買い手が常に多く、家電やブランド品より高い換金率で取引されやすい傾向があります。

業者の在庫状況も換金率に直結し、在庫が薄い時期ほど買取単価が引き上げられるケースがあります。

申込時間帯は入金スピードに大きく影響し、平日9時〜15時の銀行営業時間内に申込めば即日振込が通りやすい流れです。

初回利用時は3〜5%の上乗せが入る業者もあり、リピートより条件が良くなるパターンも見られます。

これら4要因を組み合わせて検討すると、相場の上限に近い水準を狙いやすくなります。

バンドルカード現金化のメリット・デメリット

バンドルカード現金化には、手軽さという大きな強みがある反面、手数料負担や上限金額といった注意点も存在します。

利用前に両面を把握しておくと、後悔のない判断につながります。

ここではメリット4つとデメリット4つを順番に解説します。

バンドルカード現金化のメリット4つ

バンドルカード現金化が選ばれる理由は、ほかの後払い系サービスと比較した際の利便性の高さにあります。

主なメリットは次の4点です。

- 本人確認不要で発行・利用が可能

- ポチっとチャージで後払い残高を即用意できる

- VISA加盟店で広く使える

- 24時間申込に対応している

本人確認書類を求められない点は、運転免許証やマイナンバーカードが手元にない方にも利用しやすい設計です。

ポチっとチャージで手元資金ゼロから残高を用意できる仕組みは、急ぎの資金需要に応えやすい強みです。

発行されるカードはVISAプリペイドのため、国内外のネットショップや実店舗で幅広く決済可能です。

申込はアプリから24時間受け付けており、深夜や休日でも手続きを進められる柔軟性があります。

手軽さの面では、ほかの後払い系サービスと比べても上位に位置づけられる存在です。

バンドルカード現金化のデメリット4つ

利便性の高さの裏側には、コストとリスクの側面もあります。

利用前に必ず把握しておきたいデメリットは次の4点です。

- ポチっとチャージの手数料が割高(金額が小さいほど高い料率)

- 翌月末の一括請求負担

- 月5万円の上限がある

- 違法業者の存在

ポチっとチャージの手数料は3.6〜17%相当の負担になり、少額利用ほど料率が高くなる仕組みです。

たとえば3,000円のチャージで510円かかり、約17%の手数料負担に達します。

返済方法は翌月末日までの一括請求に限定されており、分割払いは選べません。

チャージ上限は月5万円に設定されているため、まとまった金額が必要な場面では物足りない水準になる可能性があります。

違法業者の存在も無視できない問題で、換金率90%超を謳う業者には法外な手数料や個人情報悪用のリスクがあるため、業者選び5ポイントを基準に慎重な判断が欠かせません。

失敗しないバンドルカード対応業者選び5つのポイント

バンドルカード現金化の成否を左右する最大の要素は、依頼先となる専門業者の見極めです。

換金率の数字だけで判断すると、追加手数料や入金遅延でトラブルにつながるケースがあります。

ここでは安全に現金化を進めるための業者選び5つのポイントを順番に解説します。

事前に5つの判断基準を押さえておけば、違法業者を避けて安心して現金化を完結できる可能性が高まります。

ポイント1: 換金率だけで選ばない

換金率90%超を大々的に掲げる業者には注意が必要です。

表面の数字が高くても、事務手数料・振込手数料・調査費といった追加コストで実質換金率が下がるケースが多く報告されています。

現実的に安全な水準は75〜85%のレンジで、相場通りの数字を提示する業者の方が誠実な対応を期待できます。

換金率の比較表だけを見て選ぶのではなく、実質手取り額で判断する視点を持つことが重要です。

ポイント2: 入金スピードの透明性

「最短即日」という表現の適用条件を明示している業者を選びましょう。

具体的には、平日のみ対応・初回限定・銀行営業時間内の申込限定など、即日入金が成立する条件をサイト上で公開しているかがチェックポイントです。

条件を細かく明記する業者は誠実な姿勢の表れで、利用者の不安を減らす配慮が感じられます。

逆に条件を伏せたまま「即日対応保証」と無条件で謳う業者は、内部の運用ルールを隠している可能性があります。

ポイント3: 手数料の明確さ

換金率以外にかかるコストを申込前にすべて公開している業者を選ぶと安心です。

具体的には事務手数料・振込手数料・調査費・印紙代といった追加項目の有無と金額を、料金ページや特商法表記で確認できる業者が望ましい状態です。

申込後に「予想外の追加手数料」を請求する業者は信頼性に欠けます。

最終的な振込額を事前に見積もれる業者を選べば、入金後の手取り減少リスクを減らせます。

ポイント4: 運営実績・口コミ

運営年数3年以上を一つの目安に判断しましょう。

長期間運営している業者は、トラブル時の対応経験が豊富で、利用者からの評価も蓄積されています。

口コミは件数と内容のバランスで判断し、口コミ件数が極端に少ない業者や、評価がすべて満点で揃っている業者は不自然さを感じ取りたいところです。

複数の口コミサイトで一致した傾向が見える業者は、実態に近い評価を得ていると考えられます。

ポイント5: 「優良=リスクが低い」視点

派手なキャンペーンやSNS広告を連発する業者より、誠実で堅実な対応をする業者を優先しましょう。

換金率が1〜2%低くても、トラブルなく完結する業者の方が結果的に得になるケースが多い傾向です。

優良業者は華やかな宣伝より、利用者の悩みに丁寧に応える姿勢を大切にします。

スピード感より安全性を重視する判断基準が、長期的に見て満足度の高い選択につながります。

バンドルカード現金化の注意点とリスク

バンドルカード現金化には4つの大きなリスクが存在します。

利用前にリスクを把握しておけば、トラブルを未然に防ぐ判断ができます。

ここでは規約違反・支払い負担・信用情報・違法業者という4つの観点から、注意点を整理します。

バンドルカード利用規約違反による利用停止リスク

バンドルカードの利用規約では、換金性の高い商品の購入や転売が禁止されています。

高額利用が頻繁に発生すると、不審利用と判断されてアカウント停止につながる可能性があります。

利用枠ゼロ化や強制解約といった処分が下されると、以降バンドルカードを使えなくなるケースもあります。

現金化目的の利用は、規約上のグレーゾーンに該当する点を理解しておきたいところです。

翌月末のポチっとチャージ請求による支払い困難

ポチっとチャージは翌月末日までの一括請求が原則で、分割払いは選択できません。

50,000円のチャージで翌月51,830円の支払いが発生し、業者買取で受け取った40,000円との差額11,830円が実質損失に該当する状態です。

返済原資を事前に確保しておかないと、翌月の生活費を圧迫する事態に発展しかねません。

手数料込みの返済負担を見据えた計画が重要です。

信用情報・督促への影響

ポチっとチャージの支払い遅延が続くと、信用情報機関への登録につながる可能性があります。

バンドルカードからの督促連絡や延滞利息の発生に加え、アカウント停止・強制解約という処分も視野に入ってきます。

信用情報に傷がつくと、将来のクレジットカード発行やローン審査に影響する点も無視できません。

支払い能力を超えた現金化は長期的な信用力を損なうリスクがある行為です。

違法業者・闇金との見分け方

商品売買の実態がない「ツケ払い金貸し」スキームは出資法違反に該当します。

換金率90%超を保証する業者や、架空商品・無在庫で取引を進める業者は、違法な貸金業に該当する懸念があります。

運営会社情報・特商法表記を明記していない業者は要警戒の対象で、個人情報を渡すと別の悪用につながるリスクもあります。

違法業者を避けるためにも、業者選び5ポイントを基準にした慎重な判断が欠かせません。

よくある質問(FAQ)

バンドルカード現金化を検討中の方から寄せられる代表的な質問に回答します。

事前に疑問点を解消しておけば、安心して現金化の手順を進められます。

- アカウントの利用状況や審査によります。初めての人は利用限度額が低めに設定されることが多いです。

- 支払いは一括のみです。

- 1回のみと制限はしていませんから、必要な際に利用できます。ただし細かい規定はあります。

- チャージ方法問わず、最低1000円から可能です。ただし後払いのぽちっとチャージに限っては最低でも3000円からとなっています。

- 原則、チャージ後の返金はできません。使い切ることを前提に計画的に利用しましょう。

- アプリタイプにも一人一人でカード番号やセキュリティー番号が与えられています。アプリ上で表示されますから、ネット通販でもそれを入力すればいいだけです。

- できません。バンドルカードならバンドルカードだけの決済になります。

- はい。13歳以上であれば保護者の同意のもと利用可能です。

- 基本的にVisa加盟店で利用可能ですが、一部利用できない国やサービスもあります。事前確認をオススメします。

- 発行手数料はプランによって異なりますが、300円〜600円程度です。

ポチっとチャージは誰でも使える?

ポチっとチャージの支払いは分割できますか?

チャージは1日1回だけですか?

チャージ金額はいくらからできますか?

チャージしたお金は返金できる?

アプリで使うときにはカード番号など、どうなっていますか?

バンドルカードの残高と他の支払いは併用できますか?

バンドルカードは未成年でも使える?

海外でも使えるんでしょうか?

リアルカード発行にいくらかかる?

まとめ

バンドルカードの現金化は自力ルートと業者利用ルートの2種類があり、初心者の方には専門業者の利用が安全で効率的な選択肢です。

ポチっとチャージで後払い残高を最大5万円まで用意でき、業者依頼であれば最短即日で現金を受け取れる経路を選べます。

業者利用を推す理由は手順がシンプル・スピードと換金率が安定・5ポイントで違法業者を回避できるの3点で、自力売却よりリスクの低い経路を確保できます。

失敗を避けるためには、換金率だけでなく入金スピード・手数料の明確さ・運営実績・優良業者の視点を組み合わせた業者選び5ポイントの実践が重要です。

安全に少額の現金を確保したい方は、バンドルカード対応の専門業者利用がおすすめです。

気になる業者が見つかったら、公式情報で雰囲気を確認し、自分に合ったサービスかどうか判断してから申込みを進めてください。